解讀中國大陸境內企業境外上市備案新規對臺商的影響與可能發展

- 資料發布日期:112-06-29

- 最後更新日期:112-07-03

文/陳彥文

海基會臺商財經法律顧問

今(2023)年2月17日,中國證券監督管理委員會(以下簡稱證監會)發布《境內企業境外發行證券和上市管理試行辦法》(以下簡稱《試行辦法》)及5項配套指引,並自今年3月31日起正式實施。自此,境內企業境外發行上市將統一實施備案管理,本文將就《試行辦法》對臺商的影響進行解讀,並分析未來可能發展。

一、法源位階

《試行辦法》僅係「部門規章」位階,且冠以「試行」二字,實務上係嘗試實行。試行的結果可能會大幅修改內容(或被其他文件取代廢止),也可能上升為行政法規(即改由國務院制訂《條例》規範),簡言之,該《試行辦法》的不確定性極高,仍可能會因中國大陸的經濟發展及資本市場運作現況而調整。

二、《試行辦法》立法背景

長期以來,中國大陸境內企業的境外上市處於多個部門採取不同方式進行有限監管的狀態,主要可以分為H股上市(境內企業「直接」境外上市)與「紅籌」上市(境內企業「間接」境外上市,主要指2000年前後開始的可變利益實體(Variable Interest Entity,VIE)架構,見後述)。

中國大陸原對H股上市(境內企業「直接」境外上市)採取「行政許可」模式。有很長一段時間,H股IPO和再融資都需要證監會較為嚴格的審批,證監會的規則對發行人有淨資產、淨利潤、融資額等一系列較高標準的要求。至於對「紅籌」上市的規範則相對寬鬆,除了外匯問題外,證監會幾乎是放任發展,《試行辦法》的頒布意味著對H股上市(境內企業「直接」境外上市)放寬監管,反而對「紅籌」上市(境內企業「間接」境外上市)增加備案要求,即不論直、間接境外上市均實施統一的備案監管。

中國大陸證監會的思路,可說是源自近年部分境外發行上市企業財務造假造成的惡劣影響;有的境內企業故意繞過監管到境外發行上市,違反中國大陸產業政策,甚至危害國家安全,所以才有了現在的《試行辦法》,並非針對「真」的外商(指相對於VIE結構而言)及臺商,只是臺商必定會受《試行辦法》波及與影響(國臺辦也證實了臺商一體適用)。

三、備案主體

兩類備案主體及其主要規定如下:

(一)發行人或其指定的主要境內運營實體履行備案程序

根據《試行辦法》規定:境內企業直接境外發行上市的,由發行人向證監會備案;境內企業間接境外發行上市的,發行人應當指定一家主要境內運營實體為境內責任人,向證監會備案。所謂「間接境外上市」是指發行人非中國大陸境內企業,但如同時符合下列情況,就會被認定為屬於境內企業間接境外發行上市:

1. 境內企業最近一個會計年度的營業收入、利潤總額、總資產或者淨資產,任一指標占發行人同期經審計合併財務報表相關資料的比例超過50%;

2. 經營活動的主要環節在境內開展或者主要場所位於境內,或者負責經營管理的高級管理人員多數為中國大陸公民或者經常居住地位於境內。

如此一來,以KY公司型態回臺掛牌企業,其多數營運重心多以大陸為主,故此類KY上市公司即符合上述規定。另外,若以臺灣公司為主體掛牌但主要經營活動或收入在大陸者,也需遵循相關備案規範要求。

(二)保薦人、主承銷商履行備案程序

境外證券公司擔任境內企業境外發行上市業務保薦人或者主承銷商的,應當自首次簽訂業務協議之日起10 個工作日內向證監會備案,並應當於每年1 月31日前向證監會報送上年度從事境內企業境外發行上市業務情況的報告。

境外證券公司在本辦法施行前已經簽訂業務協議,正在擔任境內企業境外發行上市業務保薦人或者主承銷商的,應當自本辦法施行之日起30 個工作日內進行備案。

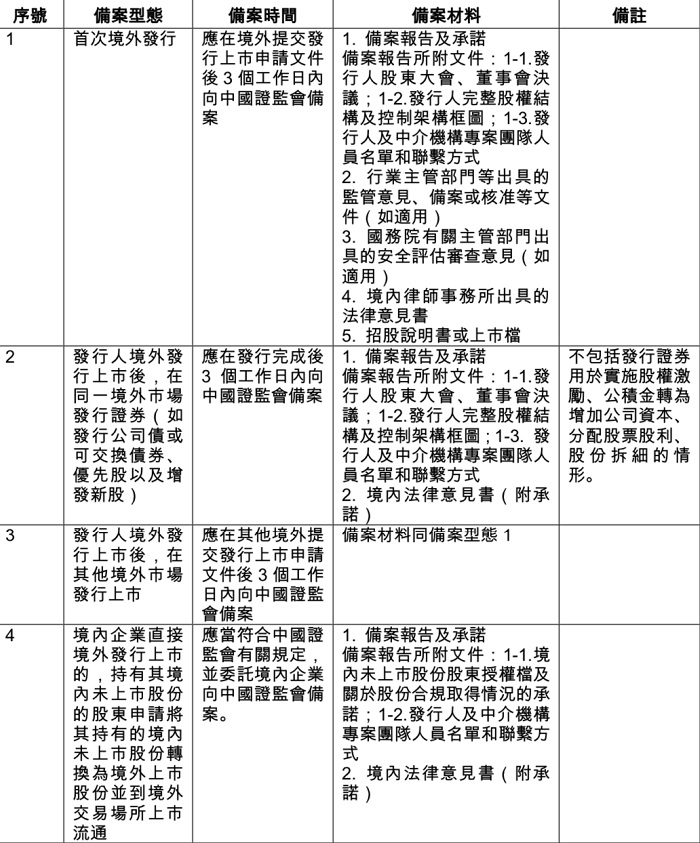

四、備案說明

五、備案處理

(一)直接備案

如備案材料完備、符合規定的,證監會自收到備案材料之日起 20 個工作日內辦結備案,並通過網站公示備案資訊。

(二)回饋問題,要求補充材料

如備案材料不完備或者不符合規定的,證監會在收到備案材料後 5 個工作日內告知發行人需要補充的材料,發行人需要在 30 個工作日內補充材料。

(三)向其他主管部門徵求意見

如發行人可能存在禁止境外上市負面清單規定的情形時,證監會可以徵求國務院有關主管部門意見,其核心在於產業政策及國家安全。

六、境外上市與保密、國家安全

(一)遵守保密制度

全面參考H股上市有關保密的要求,發行人境內律師需要核查並明確發表意見:境內企業應當遵守國家保密法律制度,採取必要措施落實保密責任,不得洩露國家秘密和國家機關工作秘密

(二)遵守資料出境規定

境內企業境外發行上市涉及向境外提供個人資訊和重要資料等的,應當符合法律、行政法規和國家有關規定。

七、未依規備案罰則

若未履行備案程序或備案材料存在虛假記載、誤導性陳述或者重大遺漏,證監會除責令改正外,亦會針對境內企業、境內企業的控股股東、實際控制人組織、證券公司、證券服務機構,以及前述相關之直接負責主管人員和其他直接責任人員處以罰款,最高可達人民幣1,000萬。

八、未來可能發展

如前述,本《試行辦法》擬規範主要對象應為股東為大陸人的VIE投資架構(即中國籍股東到境外設公司,再協議控制大陸境內企業後做為資產到境外上市),但以大陸為主要營運地的臺商(主要是KY臺商)因符合「間接」主體身份也被此《試行辦法》所涵蓋,是否會因此降低在大陸的營運活動以避免符合其所謂「間接」主體身份,則有待觀察,果真如此,低迷已久的中國大陸經濟有可能因臺、外商投資降溫而雪上加霜。《試行辦法》以低位階的部門規章形式立法,意味著執行層面上的彈性與空間,故可觀察其施行一段期間後的相關反饋。既為「試行」,調整是必然的,等到其上升為行政法規甚至法律後才會真正的定案。

最後,《試行辦法》施行之日起已在境外發行上市的企業視為存量企業,存量企業不要求立即備案,後續如涉及再融資等備案事項時按要求備案即可。另,《試行辦法》施行之日起已獲境外監管機構或者境外證券交易所同意,但未完成境外發行上市的境內企業,給予6個月過渡期(即截止於2023年9月30日)。在6個月內完成境外發行上市的,視為存量企業。如上述境內企業在6個月內需重新向境外監管機構履行發行上市程序或者6個月內未完成境外發行上市的,應當按要求備案,也須一併留意。

相關圖片

圖/pexels

備案說明

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】