數據蓋牌後 中國大陸經濟仍面臨挑戰

- 資料發布日期:112-11-10

- 最後更新日期:112-11-15

文/吳孟道

台灣經濟研究院研究六所所長

屋漏偏逢連夜雨,船遲又遇打頭風。短期內,中國大陸經濟腹背受敵,內部房地產窟窿深不見底,壓抑固定資產投資動能,外部又逢全球景氣低谷徘徊,使得出口欲振乏力。三駕馬車中兩駕失速,單純只靠內需消費及服務支撐,經濟表現自然也就難有亮麗演出。

10月中旬,國際貨幣基金(IMF)公布最新世界經濟展望報告,分別下修2023年及2024年中國大陸經濟成長率預測,從前次5.2%及4.5%,分別下調至5%及4.2%,大抵就是歸因於此。

疲軟經濟下依稀見到些許曙光

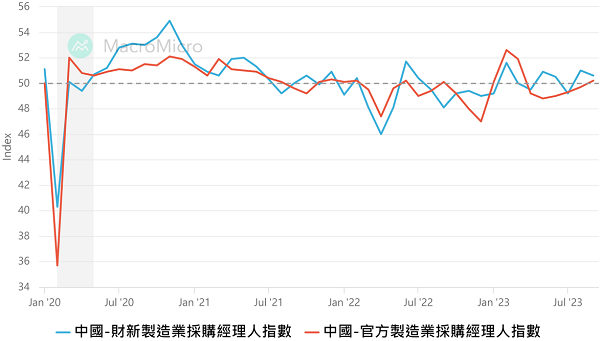

儘管中國大陸經濟逆風依舊,且因青年失業情況嚴重而選擇將數據蓋牌,但部分經濟指標似乎已不再惡化,出現觸底回升跡象。一方面,常被視為景氣領先指標的採購經理人指數(Purchasing Manager Index,PMI),不管是以大型央企及國企為主的官方製造業PMI,或以中小型及出口導向型企業為主的民間財新製造業PMI,基本上在9月最新數據都已回升到景氣榮枯線50以上(參見圖一)。

原本就處於擴張區間的官方非製造業PMI,同樣也自前月51反彈至51.7。正所謂「竹外桃花三兩枝,春江水暖鴨先知」,製造業及非製造業PMI的反彈,似乎都代表中國大陸經濟景氣可能已逐漸擺脫谷底、重回擴張路徑。

圖一、中國大陸製造業PMI走勢

資料來源:財經M平方。

另一方面,根據中國大陸國家統計局公布的第3季經濟成長率數字,不僅較去年同期成長4.9%,相較上季也是增長1.3%,更優於彭博及路透等知名國際媒體普遍預期的4.5%。進一步拆解經濟成長率細項,不難發現,多數指標走勢確實也都不再破底。譬如代表最大引擎消費的社會消費品零售總額,從7月2.5%持續向上反彈至9月5.5%,已連續兩個月彈升;代表生產活力的工業生產,亦自7月3.7%持續彈升至9月4.5%;更不用說,最為弱勢、也是拖累經濟主因的出口,衰退幅度已從今年7月最糟-14.5%,大幅縮減至-6.2%。

隨著中國大陸優於市場預期的經濟數字公布,眾多外資機構如瑞銀、野村、摩根大通及高盛等,也紛紛將2023年中國大陸經濟成長率預估值從原本無法保五上調至5%以上。高盛甚至大膽預測,在政策支援、出口及庫存週期穩步回升下,第4季中國大陸經濟成長速度有機會續攀升至5%,全年將來到5.4%。凡此種種,皆顯示中國大陸經濟正緩步回溫說法,並非空穴來風。

房地產問題仍不容小覷

只是,部分經濟指標雖呈現回溫跡象,但中國大陸整體經濟發展仍面臨諸多挑戰,也存在不少隱憂。特別是持續延燒的房地產問題,可能更是其中最大的麻煩所在。背後原因,不難理解。除了房地產仍舊是中國大陸經濟火車頭,近期房地產市場還是三不五時傳出暴雷事件,如大型房地產開發商債務違約與相關理財產品逾期無法兌付等,都讓外界難以對大陸經濟放下戒心。

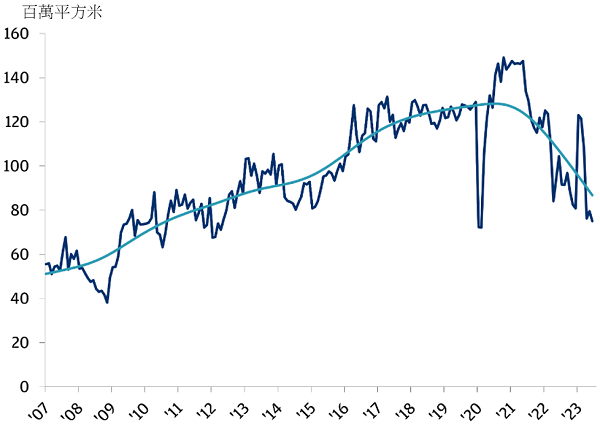

譬如,IMF在10月世界經濟展望報告中,明白指出房地產市場收縮抑制經濟活動並打擊家庭消費信心,已成為阻礙中國大陸經濟成長的最重要因素之一。同樣在10月底,國際信評機構標普全球評級(S&P Global Ratings)亦出具報告警示,若中國大陸房地產危機持續惡化,銷售下滑情況比預期來得嚴重(這份報告預估2024年中國大陸新房銷售額將年減5%),2024年經濟成長率可能進一步跌落至2.9%,無法保3。而在早先8月摩根大通的投資報告中,甚至強調中國大陸現階段住房銷售量仍遠低於核心需求(參見圖二),且依照當前需求運轉速度,想要完整消化存量,可能得要3至4年時間。這都突顯中國大陸房地產現在與未來情況之嚴峻,以及可能對經濟帶來的衝擊,恐怕不容小覷。

圖二、中國大陸每月住房銷售量及趨勢

資料來源:摩根大通(2023),瞭解中國房地產市場之下行走勢及影響。

從實際數據表現來看,確實可以佐證這樣的看法。如前所述,目前引導經濟的三駕馬車中,消費與出口表現都有觸底回升味道,但唯獨投資走勢,還是持續下探。引自中國大陸國家統計局統計數字,9月固定資產投資年增率續降至3.1%,不僅已是連7月下滑,也創下自2021年以來近3年新低。投資動能相對疲軟,主要就是受到房地產投資低迷不振的拖累。

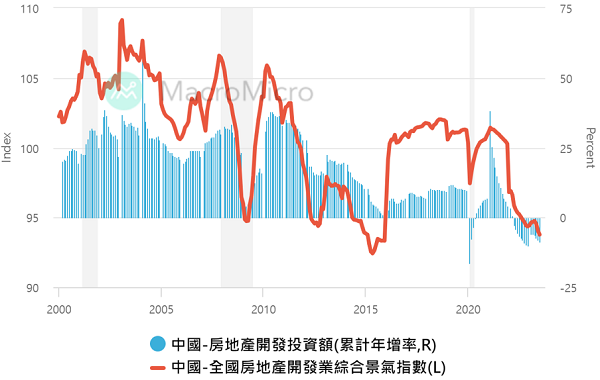

圖三列出中國大陸房地產開發投資額年增率與綜合景氣指數走勢,從圖中可以清楚發現,兩者自2021年2月創下新冠疫情以來的高點後,即一路向下,9月雙雙來到近期低點-9.1%及93.4,顯見房地產問題的確不小,幾乎與固定資產投資相一致的走勢,也坐實投資受到房地產拖累的事實。

圖三、中國大陸房地產相關投資指標走勢

資料來源:財經M平方。

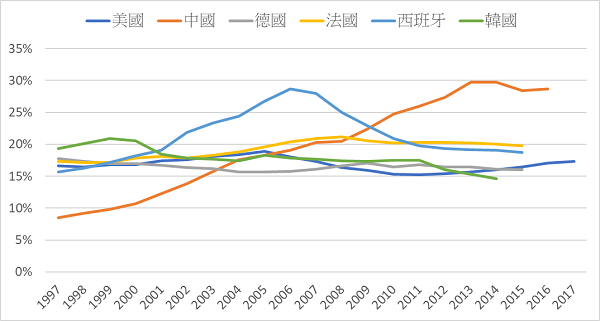

為何房地產與中國大陸經濟關係如此密切?除了龐大的產業關聯效果外,主要原因可能還是出在中國大陸房地產規模占國內生產總值(GDP)比重相對偏高。根據Rogoff and Yang (2021), “Has China’s Housing Production Peaked?”這篇研究,在已知的主要國家房地產相關活動占GDP比重中,中國大陸比重將近30%,遠遠高於美國、德國、法國及西班牙等歐美國家,即便是同為亞洲的韓國,比重也不過只有中國大陸的二分之一左右(參見圖四),顯示房地產在中國大陸經濟中所扮演的角色與影響力,很難有單一產業可與之類比。而這也是為何當中國大陸房地產市場遭遇麻煩時,經濟也會跟著陷入泥淖的主因。

圖四、主要國家房地產相關活動占GDP比重

資料來源:Rogoff, Kenneth and Yuanchen Yang (2021), “Has China’s Housing Production Peaked?” China and the World Economy 21 (1): 1-31.

令人好奇的是,房地產對中國大陸經濟影響究竟有多大?Rogoff and Yang曾經估算,當中國大陸住房部門及相關活動減少20%,經濟產出水準便會下降約5~10 %。以當前大陸房地產活動來看,相較於2018年至2019 年趨勢水準,大約少掉5成左右,亦即對經濟衝擊大概落在12.5%~25%,而來年似乎沒有太多改善空間,趨勢也難以立即扭轉。難怪IMF、標普及摩根大通等,會認為房地產對中國大陸經濟衝擊仍是潛在最大風險之一。

中國大陸經濟另一大挑戰恐是找回消費信心

當然,除了房地產問題外,未來中國大陸經濟面臨的另一個巨大挑戰,恐怕還是如何找回消費信心。換句話說,即便9月消費數據看來正在回升,但力道仍不甚強勁。這從消費者物價指數(CPI)年增率走勢,大概可一窺端倪。根據統計,自2023年4月以來,中國大陸CPI年增率幾乎都在零軸上下浮動,7月甚至出現-0.3%的數字,引發外界對中國大陸陷入通貨緊縮的疑慮。特別是當現今全球主要國家仍在為通膨所苦之際,中國大陸物價卻不漲反跌、陷入通縮疑慮,更顯突兀。箇中關鍵,顯然就出在企業或個人對未來經濟前景看法保守,使得消費與投資意願低落,形成凱因斯口中的有效需求不足現象,進而壓抑物價走勢。其中,消費影響更是重中之重。

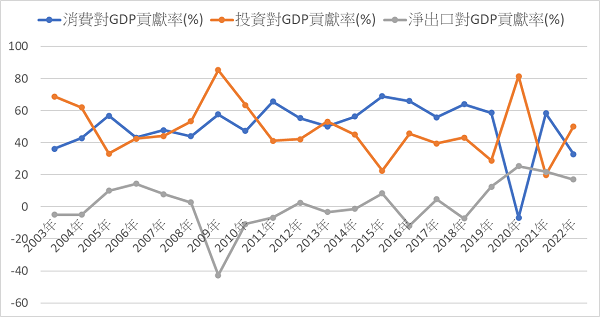

圖五列出近20年來中國大陸三大支出對經濟成長貢獻率走勢,從圖中可以清楚看到,自2013年以後,消費支出對經濟成長貢獻率基本上已逐漸取代投資,成為中國大陸最主要的經濟引擎。而隨著2020年新冠疫情爆發,在嚴格封鎖與管控下,內需消費成為最大受害者,對經濟成長的貢獻紛紛被投資及淨出口超越。即使2021年因為基期因素,重新拿回貢獻率第一寶座,但2022年又再度被投資超越。有趣的是,這3年消費對經濟成長貢獻率先下後上再下的走勢,正好就是中國大陸經濟成長率走勢的縮影。這似乎都意味著,中國大陸經濟想要振衰起敝,消費絕對是關鍵中的關鍵。

圖五、中國大陸三大支出對GDP成長貢獻率

資料來源:中國大陸國家統計局。

值得一提的是,經濟面向環環相扣,想要找回消費信心,房地產問題恐怕也得一併解決。因為對絕大部分中國大陸民眾來說,房地產往往是其資產配置的重要核心,一旦房市持續積弱不振,財富效果將大打折扣,連帶也會影響消費信心。也就是說,當房價上漲時,民眾財富增加,消費信心也會跟著提升,進而拉抬消費動能;相反地,當房價下跌時,民眾財富縮水則會削弱消費信心,使消費動能受到壓抑。在這樣的前提下,如果房地產低迷現象遲遲無法獲得有效解決,想要找回消費信心,挑戰勢必將更為艱鉅。這無疑都是未來北京當局無法逃避的重要課題。

看待中國大陸經濟情勢發展 臺商恐無輕忽本錢

總體而言,面對錯綜複雜的中國大陸經濟情勢,儘管短期部分經濟指標已出現觸底回升跡象,但中長期房地產與消費信心問題,依舊存在著諸多挑戰與隱憂,也緊緊牽動未來中國大陸經濟表現。對為數眾多、長期深耕中國大陸的臺商來說,這或許也代表著,在經營策略上,必須以更小心謹慎的態度,看待中國大陸經濟情勢發展,絕對不能掉以輕心。

尤其是那些將營運重心置於中國大陸內需消費與服務業市場的臺商,恐怕更沒有輕忽的本錢,一定得更加留意房地產與消費信心這兩大變數,才能在出現狀況前,及早做出因應、降低可能衝擊。《孫子兵法》有云:「勿恃敵之不來,恃吾有以待之」,無非就是這個道理。值得廣大臺商深思。

相關圖片

圖/pexels

圖一、中國大陸製造業PMI走勢

圖二、中國大陸每月住房銷售量及趨勢

圖三、中國大陸房地產相關投資指標走勢

圖四、主要國家房地產相關活動占GDP比重

圖五、中國大陸三大支出對GDP成長貢獻率

熱門推薦

【兩岸經貿講座】台南場延期公告📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

強權交易時代臺海新棋局:臺灣在川習會後的契機【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】