面對亞洲貨幣競貶臺商應採取的策略分析

- 資料發布日期:113-06-26

- 最後更新日期:113-06-26

文/李沃牆(淡江大學財金系教授)

日本央行(BOJ)在今年3月19日的政策會議上宣布結束負利率政策,這是自2007年2月以來首次升息,也是日銀長期貨幣寬鬆政策的轉捩點。但結束負利率政策,並未能挽救日圓疲態,日圓兌美元貶勢洶洶,一度摜破160大關。日圓持續貶值,市場擔心若中國大陸人行也放手讓人民幣貶值,將出現亞幣競貶風暴,勢必影響鄰近出口導向經濟體的競爭力;屆時南韓、臺灣等地可能被迫跟進貶值,貨幣戰將更趨白熱化。因此,本文針對亞幣貶值的現象及主要國家政策動向,分析貨幣競貶對臺灣經濟的利弊,並提供臺商因應對策供參。

日圓走貶原因及影響

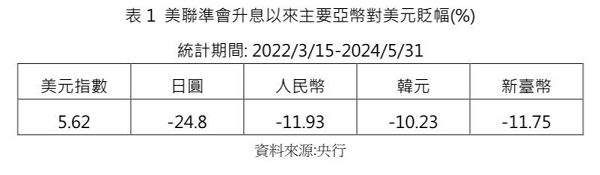

美國聯準會( Fed)自2022年3月啟動升息循環後至今年5月底,一共升息20碼(5%),目前聯邦基金利率(Fed Funds)在[5.25-5.50%]。一、美債殖利率全線走高,美元強升,大部分亞幣均貶值。尤其,日圓兌美元匯率於4月29日早盤貶破160大關,來到160.22,為1990年來首見,市場憂心亞洲貨幣競貶大戰一觸即發。如表1所列,此期間的美元指數升5.62%、日圓貶值24.8%、人民幣貶值11.93%、韓元貶值10.23%、而新臺幣則貶值了11.75%。

二、美日二國的利差大,因而讓套利交易大行其道,如借入低利率日圓,兌換高利率美元,然後貸出美元賺取利差,再加上日圓供給過多,而且日本央行結束負利率.也僅在3月升息0.1%。國際套利者因有機可趁,大舉放空日圓,後來日本央行不得不進場干預匯率。市場估計,日本央行恐買入 8兆日圓,並賣出等值的美元,以拉抬日圓匯率,5月初至6月中大致在154至157左右浮動整理(如圖1所示)。

圖1 日圓匯率走勢(截至2024/6/13)

資料來源: https://www.investing.com/currencies/usd-jpy

日本財務省5月31日證實,在4月26日至5月29日期間,耗資9.789兆日圓支撐日圓匯價。4月29日與5月2日兩天,東京匯市日圓貶到160.245兌1美元的34年新低[1],在160日圓防線失守後,當時就有交易員與分析師懷疑,東京當局兩度大舉拋售美元來干預市場,如今獲得證實。日本政府近10兆日圓的干預規模,刷新2022年的9.2兆日圓歷史紀錄,當年官方於9月到10月期間,花3天時間大買日圓來阻貶,吾人也可藉此了解日本央行的匯率底限[2]。

日圓貶值對主要亞幣影響

由於中、日、韓產業重疊度很大,若日圓維持在156以上,對於韓元及人民幣造成很大壓力。若韓元也貶值,人民幣可能也會貶值。進一步分析,韓元兌美元匯率持續貶值,4月曾一度突破1,400韓元,創歷史新低。儘管貨幣貶值,但韓國2023年的對外出口同比減少7.5%,韓國的高科技產品等對中國大陸出口也大幅下滑。臺幣匯率主要係受美元及外資動向影響,相對日圓重貶,臺幣波動度反而較低,目前維持在32至32.5元區間波動。

誠如央行總裁楊金龍所言,近來臺灣外資進出集中且很大量,在匯市扮演要角,央行要管理並不容易,但央行職責會力守二件事,一是不要讓匯率波動過大,將令廠商將難以報價,二是匯率是相對性的,當所有非美貨幣都趨貶時,必須注意一籃子貨幣中,新臺幣是否獨強,要注意「不要讓副作用產生」。由此可以看出,央行鎮守匯率的決心。

人民幣匯率波動概況

若人行未進場干預,人民幣波動主要還是受美元影響居多,由目前中美利差來看,人民幣仍存在一定貶值壓力。而若從基本面來看,依然存在不少支撐人民幣相對穩定的因素,因此預測今年人民幣對美元匯率小幅震盪,大概在7.2至7.3之間。

今年以來市場對美聯準會降息節奏的預期發生了較大的調整,年初普遍預計今年將降息六至七次,現在縮減為最多一次。一旦美國的長債殖利率上升,美元重新走強,日元暴跌,人民幣對美元也面臨著短期的貶值壓力。但人行也有阻貶政策,如今年3月19日,人行招標發行2024年第三期中央銀行票據,發行量為人民幣250億元。接著,人行又於5月22日透過香港金融管理局債務工具中央結算系統(CMU)債券投標平臺,招標發行2024年第四期和第五期中央銀行票據,兩期共人民幣500億元[3]。

據財聯社報導,此次人行在港發行的央票是今年內以來金額最大的一次。人行發央票意味著回籠離岸人民幣流動性,增加海外做空人民幣的難度和成本,從而抑制人民幣貶值壓力,促進離岸人民幣匯率穩定。隨著穩經濟、穩金融的政策落地生效,支撐人民幣匯率的利多因素逐漸積聚。再者,大陸外債高,廠商對國外舉債金額不小,貶值會加重負擔;而且大陸目前已出現資本外流,若人民幣再貶值會加速外流,因此人行阻貶力道也會增強。

匯率未來展望

匯率走勢難料,市場高度關注通膨數據和各國利率動向,尤其6月進入「超級央行月」,外匯市場的變化動見觀瞻。歐洲央行(ECB)於6月6日會議決定降低各項主要利率各1碼,降幅合乎經濟學者預期,但並未暗示接下來將更進一步降息,市場預期下次降息將在9月[4]。至於聯準會的動向仍讓人捉摸不定,一是美國CPI近月還是高於3%水準,離2%目標尚有一段距離。再者,美國勞工部甫於6月7日公布的5月非農就業人數大出意外、激增27.2萬人,同時間的失業率也意外升高到4%,創兩年多來新高[5]。

聯準會6月中的利率決策連七凍,市場降息預期應聲滑落 [6]。而且,地緣政治風險的爆發,也可能引發對美元做為避險資產的周期性需求。預計美元在未來1至3個月仍將保持相對彈性,短期內強勢美元在高位震盪。倘聯準會9月啟動降息循環,美元長線將會走弱,日圓、澳幣、人民幣則隨著利差縮小,中長期有望得到支撐。

臺商因應策略建議

臺灣與日本出口產品的相似度較低,且兩國貿易互補性較高,近來日圓貶值效應對臺灣整體經濟的影響有限,日本為臺灣關鍵設備及零組件進口的主要來源,日圓貶值還有助臺灣降低進口成本,有利臺灣企業對日本直接投資或購買技術。然而,臺幣貶值利弊互見,雖俾利出口產業競爭力,但效果仍視競爭對手國的貨幣貶值相對幅度。反之,美臺利差擴大、加速外資流出,造成股匯齊跌;也會導致原物料進口成本上升,推升民生物價,增加民眾生活成本。

而出口結構與臺灣近7成類似的南韓,韓元自今年以來也慘跌逾7%。由於臺韓間的競逐關係就不曾斷過,韓元與臺幣的競貶,意謂兩國的出口競爭更為顯著,宜注意其貶值幅度。而人民幣貶值雖有助於大陸出口競爭力,然其引發的負面衝擊及外溢效應也不低,根據國際金融協會(IIF)數據,單是去年上半年,透過滬深港通和債券通淨流出大陸的資金多達810億美元,實不利於人民幣匯率穩定。

近來人民幣和臺幣都貶值下,與中國大陸在國際市場競爭的對手,難免會受到衝擊。因此,未來兩岸出口同質性越高的產品,恐怕也會遭波及。臺商的營運模式是著重在中國大陸內需市場,收入及支出均以人民幣計價,則這波人民幣貶值對其將有不利的影響。若臺商以人民幣為功能性貨幣,但財務報表的表達貨幣是新臺幣,當人民幣相對新臺幣貶值時,將會產生匯兌損失,建議臺商應就匯率波動進行避險。包括,1.公司財務人員應加強外匯避險知識,考慮將匯率風險納入成本控制,適時調漲產品報價,抵消衍生的利潤損失。2.透過與銀行端進行遠期外匯、換匯交易(SWAP)或外匯選擇權等衍生性商品等匯率避險策略。3.分散市場、提高產品價值及競爭力也是企業降低匯損的另一選擇 。

參考資料:

- 朱漢崙(2024),日圓兌美元破160 拉臺幣一起跳水 盤中貶3.5分暫收32.595元,2024年4月29日,聯合報。

- 吳慧珍(2024),日銀阻貶,近月狠砸10兆日圓, 2024年6月2日,工商時報。

- 蔡紹堅(2024),陸央行下周在香港招標發行500億人民幣票據,2024年5月16日, ETtoday 。

- 任中原(2024),ECB「鷹式」降息1碼,未暗示將進一步降息,2024年6月6日,經濟日報。

- 蕭麗君(2024),美5月就業強勁 降息預期滑落,2024年6月8日,工商時報。

- 廖玉玲(2024)編譯,Fed 決策/利率連七凍 估今年僅降息一次,2024年6月13日, 路透社。

相關圖片

圖/pexels

表1 美聯準會升息以來主要亞幣對美元貶幅(%)

圖1 日圓匯率走勢(截至2024.6.13)

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】