中國大陸新公司法實施:臺商註冊資本登記管理調整策略

- 資料發布日期:113-07-22

- 最後更新日期:113-07-26

文/李仁祥(漢邦管理顧問公司 總經理)

中國大陸人大常委會於2023年12月29日通過修訂《公司法》,並於2024年7月1日起施行。隨著新《公司法》的實施,對於在大陸投資的臺資企業而言,必須重新審視並調整其註冊資本登記管理策略,以適應新《公司法》的要求。本文將重點解讀新《公司法》(尤其是註冊資本登記管理制度)的主要變化,並提供具體的公司章程修改建議。

一、新公司法重要規定解讀

新《公司法》對包含註冊資資本登記管理制度等進行大量的修訂,囿於篇幅,本文列出部分重要的規定,解讀如下:

(一)緊縮註冊資金認繳制期限:新法明確規定註冊資本認繳的最長時限,要求有限公司的實收資本要在設立起5年內到位。對於2024年7月1日前已設立的有限公司,需在2027年6月30日前,將公司章程中的出資期限調整為自章程修改日起5年內。亦即對之前已設立且註冊資本未全部到位,且原出資期限超過2029年6月30日的公司,可以在最長3年過渡期期間修改公司章程,將出資期限縮短為章程修改日起5年。如果想合法拖延出資期限到接近8年的,可以盡量延遲章程修改日期。

(二)擴大非貨幣財產出資範圍:新法擴大了非貨幣財產作為出資的種類,包括股權(新增)、債權(新增)、實物、智慧財產權等,同時要求明確評估、作價、核實、轉讓的標準和流程,為多元化出資提供法律依據。

然而,筆者要強調的是,在使用非貨幣財產出資時,應確保合法合規操作,以避免事後被認定為瑕疵出資或無效出資的風險。

(三)強化股東責任:針對未按期足額繳納註冊資本的情況,新法要求股東須補繳,並明確規定對公司造成的具體損害及賠償責任。對於抽逃出資,除了返還出資外,還規定連帶賠償責任,強化董事、監事、高管的法律責任。

(四)優化法定代表人制度:新《公司法》擴展法定代表人的範圍,解決法定代表人辭職困難的問題,並引入產生法定代表人的具體辦法與責任承擔機制,從而提高公司治理的靈活性與責任感。未來,臺商可以將法定代表人的範圍從董事長擴展到董事或總經理,但也需留意法定代表人的法律風險隨之增加。

(五)簡化股權轉讓的規則:舊《公司法》對於股權轉讓要求要經其他股東過半同意才可以轉讓,新法廢除其他股東過半同意的規定,只需要通知其他股東讓其可以行使優先購買權。在通知之後30天之內,其他股東沒有答覆行使優先購買權的,視為同意轉讓。

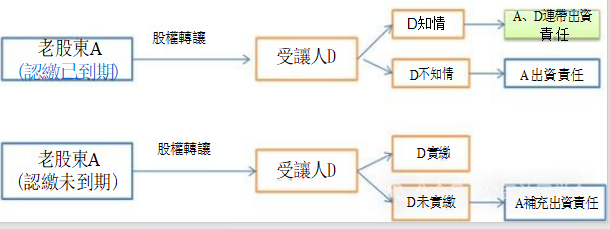

(六)對股權轉讓涉及的原股東出資未到位的法律責任:新《公司法》對於股東出資期限提出嚴格規定(最長不超過5年),並明確規範涉及原股東出資未到位的股權轉讓法律責任。因此,老股東在認繳期限未滿之前轉讓股權,與認繳期限已滿後轉讓股權的法律責任有所不同。參見下表:

綜上所述,若原股東轉讓的持股註冊資金尚未到位,為避免將來承擔新股東未到位的連帶或補充出資責任,原股東應注意以下事項:

- 評估受讓人的信用情況及能否實繳能力;

- 原股東須在股權轉讓合約中明確告知新股東關於原股東尚未出資的情況,包括尚未出資的股權金額、支付期限等,以證明新股東已知情。

反之,新《公司法》通過舉證責任倒置的方式,要求新股東證明自己在受讓股權時對出資瑕疵不知情,所以新股東在股權轉讓過程中應更為審慎的做盡職調查,並保留對自已有利的證據。如果新股東能夠證明自己確實不知情,那麼可以免除或減輕其責任,甚至由原股東承擔出資責任。

(七)加重一人公司的股東責任:新《公司法》明定只有一個股東的公司,股東不能證明公司財產獨立於股東自己的財產的,應當對公司債務承擔連帶責任。 亦即舉證責任倒置了,股東要自證「公司財產獨立於股東自己的財產」;如不能證明,股東要對公司債務承擔連帶責任。而普通的有限公司,是在「股東濫用公司法人獨立地位和有限責任,逃避債務,嚴重損害公司債權人利益的」情況時,才對公司債務承擔連帶責任。

臺商透過境外公司或個人身分以一人獨資形式投資大陸的情況比較普遍,這容易導致公私劃分不清的困境。一旦發生此情況,可能會被債權人要求一人股東承擔公司債務連帶責任的風險。基於此,若臺商有顧慮,可以考慮將公司的直接股東調整為兩人以上(但若股東為夫妻,效果不大,因夫妻為共同財產)。若公司確定無對股東以外的債務,可以忽略此風險。

(八)增加形式減資的類型:舊《公司法》並未寫明是否能形式減資。形式減資不涉及公司資產的實際減少,而是通過調整帳面上的資本構成,將公司的累積虧損減記以減少實收資本(另外目的在於提高每股淨值)。形式減資主要是一種會計處理手段,不直接改變公司的現金流或資產狀況。

形式減資可採用簡易減資程序,主要是在公司內部進行帳務處理,然後向工商登記機關申報變更註冊資本。由於形式減資不影響公司的償債能力,因此不需要債權人的同意。在實質減資時,若股東從公司拿走的減資註冊資本金小於已實繳部分的資本金,減資股東不需要繳納所得稅。

在形式減資用於彌補虧損的情況下,減資股東不需繳納所得稅,但被減資的公司是否需交所得稅,經諮詢稅務機關後,普遍答覆認為形式減資的金額相當於公司取得股東的捐贈收入,應確認為當期收入計入納稅所得,並計徵企業所得稅。筆者認為這種說法很不合理,但這是各地稅務機關的主流觀點。提醒諸位在辦理形式減資時,要注意此潛在的稅務風險

二、對公司章程修改的建議:

筆者針對臺商公司的章程修改提出以下建議:若有條件,企業可以將原本需要修改的重要事項連同其他事項一併修改,以備後用。

(一)修訂外資企業最高權力機構調整為股東會

根據《外商投資法》規定,到今(2024)年底前,原依據《三資企業法》設立的企業必須將企業最高權力機構調整為股東會(通常是以前的合資或合作企業)。否則,未來將無法進行任何工商變更或備案事宜。有此問題的臺商,一定要把握今年底前完成變更,否則大陸工商部門將凍結企業所有的工商變更事項。

(二)修訂註冊資本實繳出資的期限

對於2024年7月1日之前成立的有限公司,應在從2024年7月1日起至2027年6月30日之間於公司章程中將出資期限調整為新章程修改日起5年內(即最晚到2032年6月30日)。

對於2024年7月1日之後成立的有限責任公司,在公司章程中確定最遲的出資期限為自公司成立之日起5年內。

(三)明確註冊資本實繳出資的方式

新《公司法》進一步明確使用非貨幣實繳的方式,尤其是股權、債權可作為出資方式。如有部分出資尚未到位的,且考慮擴大出資範圍的,明確股東可以通過非貨幣財產出資(如實物、智慧財產權、土地使用權、股權、債權等)。具體要求包括:1.明確公司註冊資本中非貨幣出資的最大金額 2.確定各個股東使用非貨幣出資的比例和限制 3.規定股東使用非貨幣財產出資的評估、作價、核實和轉讓的標準和流程。

(四)明確未完成註冊資本實繳出資的責任

- 股東未按期足額繳納的,除了應向公司補足繳納額外,還應明確規定給公司造成損失的具體情形,以及股東需要承擔的具體賠償責任;

- 股東抽逃出資的,除應當返還抽逃的出資外,還應對明確給公司造成損失的具體情形,以及負有責任的董事、監事、高級管理人員應當與該股東需要承擔的具體連帶賠償責任;

- 規定董事會對股東出資情況進行核查並發出書面催繳通知的義務,如果未及時履行義務給公司造成損失的董事,應當承擔的具體賠償責任。

(五)增加對定向減資的約定

- 有限公司可在公司章程中增加全體股東同意對不按比例減資的規定。

- 新《公司法》允許在有限公司全體股東另有約定或股份有限公司章程另有規定的情況下,公司可以定向減資。這條新規定對中小股東的保護、股權回購和對賭協議帶來操作空間。

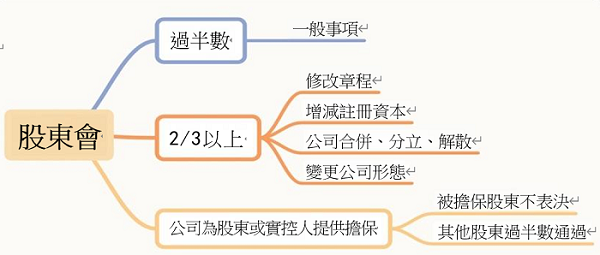

(六)明確股東會、董事會決議要求

其中包括:出席會議的人數或所持表決權數未達到公司法或公司章程規定的標準,以及同意決議事項的人數或所持表決權數未達到規定的標準,可能會導致相關決議不成立或被撤銷。

建議在公司章程中明確規定股東會和董事會決議的法定人數或表決權數,並將表決權數定義為根據實繳表決權數而非認繳表決權數。

新《公司法》中有限公司股東會表決事項匯總如下圖:

(七)明確利潤分配方式

新《公司法》規定,對於有限責任公司,按照股東實繳的出資比例分配利潤,全體股東約定不按出資比例分配利潤的除外。亦即公司可以在公司章程中對利潤分配的方式進行特別約定。

如有需要,有限責任公司可以在公司章程中記載全體股東對不按出資比例進行利潤分配的特別約定。

(八)考慮增加股權/股份轉讓的特殊限制

新《公司法》已放寬有限公司股東轉讓股權的限制,無需獲得其他股東同意,僅需通知,但公司章程可以對此另外規定,例如增加以下限制:

- 明確哪些股權股份可自由轉讓,哪些有限制。例如,約定員工認股計畫之股權不得轉讓給現有股東以外之人員。

- 明確轉讓時需要通知其他股東的具體事項。例如,約定簽訂股東合資協議的股東在轉讓前應明確通知擬受讓股東,並促使擬受讓股東願意遵守股東合資協議的約束條款。

- 明確員工股權繼承權的轉讓限制及公司回購機制。例如,約定當員工持股計畫取得的股權發生繼承時可以排除繼承的適用,公司可採取強制回購或定向減資,並約定強制回購或定向減資的定價機制。此項特別適用於實施員工持股計畫的公司。

(九)落實職工代表參與

新《公司法》規定,300人以上的有限責任公司和股份有限公司的董事會中應有職工代表、國有獨資公司董事會成員中應有過半數為外部董事和職工代表、監事會中職工代表比例不得低於三分之一、董事會成員中的職工代表可以成為審計委員會成員等等職工代表參與的內容。 對此,企業可在公司章程中予以規定。

(十)規定清算組成員

根據新《公司法》第232條,清算組由董事組成,但公司章程另有規定或股東會決議另選他人的除外。為了增加對未來清算事宜的彈性,可在公司章程中約定清算組的人員組成的彈性規定。

(十一)考慮在股東間簽訂公司設立協定/合資協議,並載入公司章程,以增加股東間的約束力

對於公司章程的上述修改建議,常因工商部門不喜歡企業的公司章程超出範本做太多改動,或者股東認為某些約定不適宜顯現在公司章程中,而無法體現在公司章程中。新《公司法》新增了規定,允許有限責任公司設立時的股東可以簽訂設立協議,明確各自在公司設立過程中的權利和義務。

筆者建議,股東結構較為複雜的公司(通常指非家族公司)可以簽訂設立協定或合資協定,用於規範股東在設立前的權利義務(設立協定),或者在合資期間對公司章程未約定的權利義務進行補充(合資協定)。

如果公司打算在公司章程之外另行簽訂合資協議作為補充,建議在公司章程中明確說明:本公司股東間另行簽訂的股東協議(協議編號:XXXX)作為對公司章程的補充(註:此股東協議不得牴觸《公司法》、公司章程及《民法典》的強制規定)。此股東協議對公司所有股東均具有約束力,擬新加入的股東應簽署並遵守此股東協議之聲明。如未簽署,則未經本公司過半以上(註:各公司可自行決定比例)表決權的股東同意,不得成為公司股東。

三、結論

面對新《公司法》帶來的挑戰與機遇,臺商企業應積極應對,合理規劃註冊資金實繳計畫,並及時修訂公司章程,以適應更加市場化的公司治理環境。通過改善出資方式及投資架構,臺商不僅能強化內部治理機制,有效減輕資金壓力,還能提升公司治理水平,為在中國大陸市場的長期發展奠定堅實的法律基礎。

相關圖片

圖一

圖二 新《公司法》中有限公司股東會表決事項匯總

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】