影響力投資:賺取拯救世界的投資報酬率

- 資料發布日期:113-08-20

- 最後更新日期:113-08-29

文/黃正忠*、侯家楷**

*KPMG安侯永續發展顧問股份有限公司 董事總經理

** KPMG安侯永續發展顧問股份有限公司 協理

世界不及格的SDGs成績單

今(2024)年6月28日甫公布的永續發展報告[1]顯示,平均而言,到2030年全球只有16%的永續發展目標有望實現,其餘84%的目標進展有限,甚至出現逆轉。這代表聯合國自2015年12月底發布、預計於2030年完成的17項永續發展目標(Sustainable Development Goals,SDGs)成為了一份全球「不及格」的期中成績單。截至今年,各項指標的停滯或倒退情況,可以從下圖中一目了然。(見圖1)

圖1 2024永續發展報告(資料來源Sustainability Development Solutions Network, SDSN)

這份報告給我們一個警訊:近年來,雖然許多企業趨之若鶩,紛紛投入資源努力耕耘聯合國的17項永續發展目標(SDGs),但就全球不永續狀態的嚴重程度而言,這些努力可說是「蚊子叮牛角」,效果微乎其微。

21世紀才邁入第三個10年,生存與滅亡的挑戰已經反覆出現在我們眼前。無論是新冠疫情引發的公共衛生問題,還是極端氣候帶來的威脅,都對我們構成了生死攸關的衝擊。世界不僅無法有效減少碳排放,反而因永凍層開始融冰而惡化,導致歐洲今夏頻繁發生山崩,並引發人類尚未接觸過的病毒或細菌可能造成大規模公共衛生危機的憂慮。世界氣象組織更警告,地球在3年內有6成6的機率將達到全球暖化1.5度的逃命線;專家也警告,14年內地球均溫將明顯突破全球暖化2度的生存底線。

我們對於環境方面的衝擊邊界有清晰的了解,然而對於社會層面的衝擊邊界卻非常模糊。我們不知道,持續惡化的貧富差距會在何種程度上導致社會瓦解;持續低迷的出生率會在何種程度上成為國家安全的危機;人口老化與家庭結構變化到何種程度會使目前的家庭照護者面臨自殺意念升高並最終崩潰的風險。我們也無法確定,學童涉入毒品的年齡持續下降到什麼程度會使社會治安失守;持續低薪帶來的生活壓力會到何種程度壓垮年輕世代。

社會是推動世界永續發展的基礎,如果社會對立帶來如海嘯般的衝擊,所謂的「三弱」議題(即「處在弱勢角落中弱勢的人背後的弱勢問題」)的挑戰只會更加嚴峻。

沒有重大性的ESG,能撥亂反正?

如果世界要走向永續發展,確保有可持續的明天,我們現在需要的是強而有力且能撥亂反正的正面衝擊力(impact)。國際社會已將ESG視為目前最重要的發展策略,各國政府也紛紛推出相應措施要求企業界落實ESG。ESG,從字面上來看,代表的是環境、社會與公司治理,實質上則是在敦促工商各界在發展過程中避免因商業行為而引發環境與社會問題。然而,僅僅是「避免」問題的產生,真的足以撥亂反正,帶來強有力的正面衝擊力嗎?

舉例而言:像電信和電商這類公司,雖然不是耗電、耗能的大戶,但卻是「沒電萬萬不能」的產業。無論是客戶與消費者使用電腦、手機和網路媒介,還是企業自身運作伺服器和數據中心,都需要依賴不間斷的電力才能創造營收。在這種情況下,使用的是乾淨的電還是「骯髒的電」(即排放大量污染物和碳排放的電力),成為這類耗能不大、耗電不高的企業必須有對策的ESG重大議題。

再以零售通路為例,在台灣,便利店推出的咖啡銷量屢創新高,但鮮有人思考到一個問題:在全球咖啡豆供應鏈中,基層咖啡農工卻愈種愈窮,並未隨著終端市場消費量的激增而改善生活。相同的情況也發生在巧克力產業,巧克力銷量不斷攀升,象徵愛與關懷,但消費者往往不知道,在這背後,全球巧克力產業鏈上有超過300萬名童工被迫勞動。

因此,當我們享受一杯香醇咖啡或一片濃郁巧克力時,必須思考整個供應與需求的價值鏈如何能創造均富、保護兒童,促使相關企業為這些ESG重大議題負責,找出有效對策並付諸行動。

拯救世界有投資報酬率?從SDGs議題中尋找投資標的

ESG不應該只是一份報告書,而是每家企業應該針對其過去在環境和社會層面所忽略的負面影響,做出實質且有力的正面貢獻。然而現實是,對於許多企業主而言,ESG往往被視為「先賺錢再說」的次要考量。為此,近年來國際投資圈興起了一股影響力投資(impact investing)風潮。簡單來說,影響力投資的目的是要證明,拯救世界同樣可以帶來投資報酬率,從而吸引資本家和企業主的注意。

根據Bloomberg發表的研究資料顯示,由於人們對氣候變遷及其他社會問題的擔憂,大量資金持續湧入永續投資市場,刺激了整體市場的資金規模。預計到2025年,全球ESG資產規模有望超過53兆美元。此外,許多國際知名投資機構,如貝萊德集團、KKR集團和合眾集團等,已經成立了專門的投資團隊,並針對特定主題(如健康、社會福利和環境等面向)發行了影響力基金或其他相關產品。

一個非常成功的案例是,芬蘭國營石油公司Neste開發出專利技術,將全球蒐集的動物和魚類脂肪(如棄置的內臟及殘肢)以及非糧食型植物油轉化為高獲利的再生柴油產品。這種生質油可減少超過9成的溫室氣體排放,成功占據了這片新市場的利基,也讓Neste的股價在全球石油股中脫穎而出。

此外,法國家樂福與一群消費者共同發起了名為「C’est qui le Patron ?!」(中譯:「誰是老闆?!」,簡稱CQLP)的合作社,進行跨界合作。這個合作社由「真正的老闆們」投票決定兼顧社會與環境價值的理想產品。以第一款牛奶產品為例,共有6,823位消費者參與了產品與成本結構的設計。最終,售價0.99歐元的牛奶中,酪農可以獲得0.39歐元的收益,高於市場均值的18%。這樣的品牌不僅在兩年內迅速拿下法國半脫脂牛奶約3%的市占率,並且已透過相同模式推出了32種永續產品,拓展至美國、英國、荷蘭、摩洛哥、義大利、希臘、西班牙、比利時、德國等9個國家。

賺取拯救世界的投資報酬率,何樂而不為?

企業與永續發展委員會(Business & Sustainable Development Commission, BSDC)曾對全球永續轉型市場進行估算,結果顯示僅永續發展目標(SDGs)中的四大關鍵經濟領域——永續能源、城市發展、糧食與農業以及健康照護——就有望創造至少12兆美元的商機。這表明我們在面對環境、氣候,甚至是社會層面的三弱議題時,不必總是以拯救世界為犧牲與奉獻的角度來看待,因為這些領域同樣具有吸引資金並帶來投資回報的潛力。

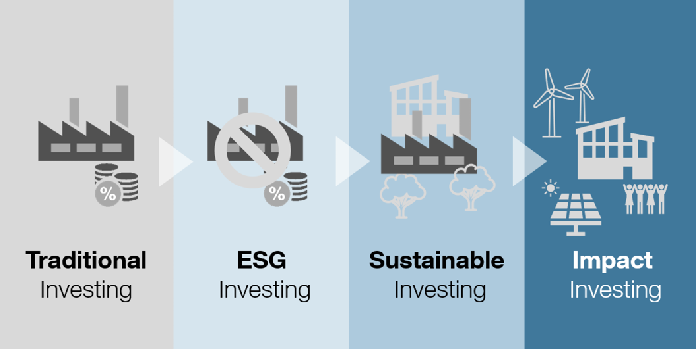

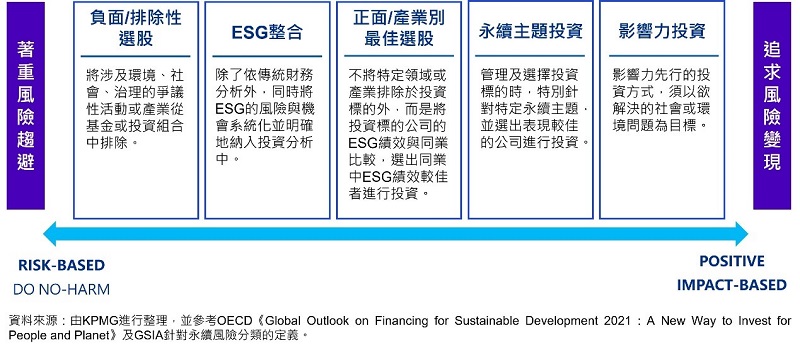

根據全球影響力投資聯盟(Global Impact Investing Network, GIIN)的定義,影響力投資是指「有意為社會及環境問題造就正面的、可衡量的影響力,同時也創造利潤的投資」。需要注意的是,雖然「影響力投資」近年來逐漸成為一種新興的資產類別,但「影響力」本身並不是一種資產類型,而是一種「將影響力融入投資決策的管理方法」。因此,創造什麼樣的正面且可衡量的「非財務報酬」將成為影響力投資的核心重點。同樣地,一般常見的「責任投資」則是將ESG融入投資決策的方式,其主要著眼於「不對社會或環境造成負面影響」來篩選投資標的。因此,ESG投資與影響力投資的關鍵差異在於,前者從「風險管理」的角度出發,著重於風險的趨避;後者則從「解決問題」的角度出發,試圖挖掘潛在投資機會,並進一步追求將風險變現。

然而,要將風險變現的前提是該投資標的確實能對永續風險產生正面影響。換句話說,只有當一個投資標的能夠成為解決方案時,才有機會將風險變現。因此,在將影響力納入投資決策時,非財務目標的設定是否精準對應到永續議題中的根本問題,將是賺取「拯救世界」的投資報酬率時相當重要的一環。

[1] Sustainable Development Report 2024, SDSN, https://dashboards.sdgindex.org/

相關圖片

圖/HQ capital官網

圖1 2024永續發展報告(資料來源Sustainability Development Solutions Network, SDSN)

圖2

熱門推薦

產業創新條例第10條之1修正,留意四大措施【焦點新訊】

蘇嘉全:台商是台灣最勇敢的經濟先鋒 未來與台灣一起布局全球【最新活動】

智慧技術助力綠色未來:循環經濟視角下的廢水處理【精選文章】

以體育生的應變精神,重塑全球精密製造版圖—鍾捷名專訪【深度專訪】

解析中國大陸新舊增值稅制與臺商因應【兩岸經貿講座輯要】

大陸臺商應避免誤觸《反不正當競爭法》的雷區【臺商財經法律顧問專欄】