:::

海基會兩岸經貿講座邀請漢邦管理顧問有限公司游博超會計師講授「大陸台商及幹部個人不繳冤枉稅」

大陸臺商負責人及常駐大陸的幹部,可透過了解兩岸個人所得稅制的差異,以及兩岸對於稅務居民的定義,結合現行申報實務,找出最佳節稅作法。並進一步探詢資金從大陸匯回臺灣,層層窄門的敲開之道。

兩岸稅務居民規定與常見適用類型

二、大陸的稅務居民

三、臺灣的稅務居民

四、兩岸稅局對臺幹身分看法歧異:

個人大陸所得於兩岸之計算與申報實務

二、 依據《個人所得稅法》第2、3條規定之所得稅計稅方法

(二) 臺商以個人名義投資臺灣公司總稅負為42.4%

綜合以上,員工建置及薪資認列之總稅負,從高到低為:

大陸臺商及幹部個人不繳冤枉稅

- 資料發布日期:112-07-21

- 最後更新日期:112-07-21

文/游博超(漢邦管理顧問有限公司合夥會計師)

大陸臺商負責人及常駐大陸的幹部,可透過了解兩岸個人所得稅制的差異,以及兩岸對於稅務居民的定義,結合現行申報實務,找出最佳節稅作法。並進一步探詢資金從大陸匯回臺灣,層層窄門的敲開之道。

兩岸稅務居民規定與常見適用類型

一、兩岸個人所得稅制的特色

(一)身分範圍:

臺灣是以屬地主義為主,凡有臺灣來源所得,不論是否為臺灣的稅務居民,都有納稅義務;另以屬人主義為輔,臺灣稅務居民若有海外所得,可能有報繳義務。中國大陸則是以屬人主義為主,大陸稅務居民的境內、外所得都有納稅義務;另以屬地主義為輔,非大陸稅務居民而有大陸來源所得,方有納稅義務。

(二)稅制:

臺灣採用綜合所得稅制,原則上將各類所得綜合起來計算;而大陸則是綜合兼分類所得稅制,稅務居民之薪資等辛勤所得是綜合計稅,其餘所得仍按類別分別計稅。

(三)稅率:

臺灣以5%至40%累進稅率為原則;而大陸除了綜合所得為3%至45%累進稅率外,分類所得是採用20%單一稅率為原則。

(四)報繳:

兩岸皆採結算申報及納稅申報,臺灣個人必須在次年5月,大陸個人必須在次年3月至6月間,自行計算應納稅額,然後向稅務機關申報繳稅。

二、大陸的稅務居民

(一)身分判別是否為稅務居民之差異為「境外所得是否應稅」:

1. 如果納稅人設戶籍在大陸(習慣性居住)亦即有住所,無論居住天數皆視為居民個人,則境外來源所得必須繳納個人所得稅。

2. 如果納稅人無住所,但居住天數達到183天以上,則境外來源所得必須繳納個人所得稅。

3. 如果納稅人既無住所,也未在大陸居住183天以上,則境外所得不須繳納個人所得稅。

(二)外籍個人所得稅課稅範圍

在大陸境內無住所的個人,會依據在大陸境內的居住天數,來評估納稅義務。

1. 在大陸境內居住不超過90天,境內所得境內支付須課稅。

2. 在大陸境內居住超過90天,不超過183天,境內所得無論境內外支付均須課稅。

3. 在境內居住累計滿183天的年度連續不滿6年者,或滿6年但期間有單次離境超過30天情形的,其來源於大陸境外的所得,經向主管稅務機關備案,可以只就由大陸境內支付的部分繳納個人所得稅。

4. 在大陸境內居住連續6年超過183天,且未曾離境超過30天,境內外所得無論境內外支付均須課稅。

(三)非稅務居民6年重新起算

根據大陸《關於在中國境內無住所的個人居住時間判定標準的公告》(財稅[2019]34號)所稱此前6年,是指該納稅年度的前1年至前6年的連續6個年度,此前6年的起始年度自2019年(含)以後年度開始計算。

三、臺灣的稅務居民

是指符合下列其中一個條件者:

(一) 在臺灣境內有住所(有國籍有戶籍),且在境內居住合計在1天以上未滿31天,其生活及經濟重心在臺灣境內,比如:享有健保等社會福利;配偶或未成年子女居住在臺灣;在臺灣經營事業、執行業務、管理財產、受僱提供勞務或擔任董事、監察人或經理人等。

(二) 在臺灣境內有住所(有國籍有戶籍),且在境內居住合計滿31天。

(三) 在臺灣境內無住所(有國籍有戶籍),而於臺灣境內居留合計滿183天者。

四、兩岸稅局對臺幹身分看法歧異:

(一)大陸稅局把臺灣當境外

參照大陸《關於企業境外所得稅收抵免有關問題的通知》(財稅[2009]125號),企業取得的境外所得需要納稅,並且可以抵免境外已納或負擔所得稅額。香港、澳門和臺灣都被視為境外地區。可從法理推論,大陸稅局把臺灣所得視為境外所得;實務上的操作,也是如此。

(二)臺灣稅局把大陸當境內

根據臺灣《臺灣地區與大陸地區人民關係條例》第24條,臺灣的人民、法人、團體或其他機構在取得大陸來源所得時,需要向臺灣稅務機關申報並繳納相應的所得稅。如果其在大陸已繳納相關稅款,則可以在臺灣應納稅額中扣除相應的稅款。可見,臺灣稅局把大陸所得視為境內所得;但是,實務上的申報卻少得不成比例。

(三)臺幹可能的稅務居民身分

1. 臺灣的稅務居民:需要在隔年的5月份,在臺灣申報繳納綜合所得稅。

2. 大陸的稅務居民:需要在隔年3至6月份,在大陸匯算清繳個人所得稅。

3. 兩岸雙重稅務居民:大陸住滿183天,甚至連續6年未1次離境30天;且臺灣有戶籍,有返臺超過31天,甚至生活重心在臺灣,有返臺超過1天。

4. 兩岸皆非稅務居民:如臺灣已無戶籍且兩岸均未住滿183天。

個人大陸所得於兩岸之計算與申報實務

一、 根據大陸《個人所得稅法》第6條,居民綜合所得之全年應納稅所得額的計算式

二、 依據《個人所得稅法》第2、3條規定之所得稅計稅方法

(一) 大陸居民個人綜合所得:

工資薪金、勞務報酬、稿酬、特許權使用費等綜合所得,按年度合併計算,適用3%至45%的超額累進稅率。

(二) 大陸非居民個人前四類所得

1. 非居民工資薪金所得的月應納稅所得額=月工資薪金總額-費用5,000元。

2. 非居民個人的勞務報酬所得、稿酬所得、特許權使用費所得,以每次收入額為應納稅所得額。

(三) 大陸居民與非居民之分類所得

1. 經營所得(按年度單獨計算),適用5%至35%的超額累進稅率。

2. 利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得(按月或按次)分項計算,稅率為20%。

三、 大陸所得在臺灣稅負的計算

臺灣人民在臺申報其大陸來源所得,雖然可扣抵其在大陸已繳納之稅額,但因扣抵有限額規定,因此,在臺申報其大陸來源所得只會在臺灣多繳稅或不必再繳稅,絕無可能少繳原本在臺灣應該繳納的稅款。

解答資金從大陸透過第三地回到臺灣之難題

一、 整體稅負最低化

若臺商原有廠房已經沒有在生產自用,最好定期檢視要出租或要出售的決策,如果打算要出售,最好就不要長租,就算要出租也要注意保留終止租約的權力,以免未來要出售時,承租方獅子大開口要求清租補償。至於土地使用年限一旦低於20年,除非是有可觀的「三舊改造」價值,售價很可能只會逐年遞減,大陸臺商應及早評估。

(一) 以個人名義投資境外公司,再由境外公司投資大陸公司,總稅負為46%

盈餘到境外之稅負32.5%(25%+7.5%)

到臺灣之總稅負為46%(32.5%+13.5%)。

(二) 臺商以個人名義投資臺灣公司總稅負為42.4%

總稅負為20%+22.4%=42.4%。

綜合以上,員工建置及薪資認列之總稅負,從高到低為:

1.建置在大陸,盈餘分配計算回到臺灣;

2.建置在臺灣;

3.建置在大陸,盈餘分配僅計算到境外。

(三) 兩岸稅局對薪資認列的合理認定標準

由於大陸加強查核來源於大陸境內、由境外機構支付所得的管理,因此臺幹實際受薪地點應先考量大陸當地合理薪酬標準。然而,臺灣國稅局將營利事業長期派駐海外子公司員工所發生之相關費用,依「企業個體原則」應由海外子公司負擔,除經查明國內母公司已向海外子公司收取相對報酬外,不得列報派駐員工之相關費用。因此,薪資高低的合理性,須考慮大陸稅局及臺灣稅局,對於薪資認列的認定標準。

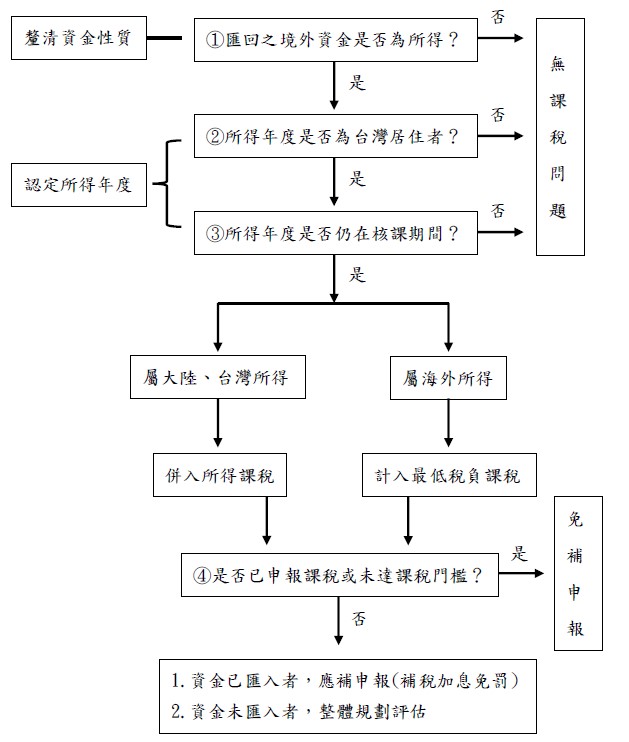

二、 個人匯回境外資金應否課稅之分析(納稅人自行辨認,並提示相關證明文件)

(一) 自2023年1月1日開始施行CFC制度,對於臺商來說,理解CFC規定對將資金透過境外公司匯回臺灣的影響是非常重要的。CFC規定主要是為了避免臺灣居民利用設立在低稅率國家的公司來規避稅負。

根據《所得基本稅額條例》第12條之1個人CFC條款的適用條件,如果個人對一家在海外的公司有過半以上的股份等具有控制權,那麼這家海外公司就被認定為CFC。在這種情況下,即使CFC的利潤並未實際分配、匯回臺灣,稅務機關也會視為該部分利潤已經分配給臺灣的股東,因而必須比照海外所得對這部分利潤課稅。

(二) 臺商遵循CFC制度必須整帳

因應未來的反避稅與反洗錢發展,務必對境外公司依臺灣財務會計準則進行帳務處理:

1. 有越來越多的註冊地或銀行要求境外公司提供財務報表(用途:年度審查、盈餘分配、融資授信)。

2. 沒有財務報表無從計算「CFC當年度盈餘」,資金如有滙回均需提供財務報表以為佐證。

3. 最晚開帳日期為2023年1月1日,開帳前的會計科目餘額進行評估與規劃。

相關圖片

海基會兩岸經貿講座邀請漢邦管理顧問有限公司游博超會計師講授「大陸台商及幹部個人不繳冤枉稅」

個人匯回境外資金應否課稅之分析

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】