解讀中國大陸封控後的救市政策

- 資料發布日期:111-07-24

- 最後更新日期:111-08-23

◆文/王國臣

中華經濟研究院第一研究所助研究員

壹、中國大陸經濟振興措施

新型冠狀病毒肺炎(COVID-19)疫情再起,疊加清零防疫政策重創中國大陸經濟。如附表1所示,27家國際組織、外商銀行與投顧預期,2022年中國大陸經濟成長率介於2.0%至4.8%,平均4.0%,且全部機構都向下修正,較年初預測值大砍1.2個百分點。就連人民銀行都坦言,恐難達成5.5%的政府目標,凸顯當前經濟形勢非常艱困。

更麻煩的是,法人機構普遍預期,清零防疫政策將持續至今年第4季中共第20次全國代表大會(20大)閉幕,甚至可能拖到明年夏天。對此,80%的歐商與52%的美商,將削減對陸投資。此外,近3成(28%)的德籍員工計畫撤陸,廠商被迫縮減產能。換言之,清零防疫政策已嚴重干擾在陸跨國企業的正常營運。

準此,國務院總理李克強於5月25日,召開10萬官員的全國穩住經濟大盤電視電話會議,並緊急公布33項《紮實穩住經濟一攬子政策措施》,且派出督查組赴河南、山東、陝西、遼寧、江蘇、安徽、湖北、湖南、四川、福建與浙江審視,希冀經濟能於6月回復正常水準,為20大開幕營造良好氛圍。

惟此波經濟振興措施的新意有限。5月25日以來新增刺激方案僅14則,占全部124款細則的比例僅11.3%。其中,中央財政新增118億人民幣,擴充小型微利企業融資擔保、多式聯運融合發展與縣域商業建設;專項債提前3個月至6月底發行完畢;留抵退稅額度也較今年的《政府工作報告》,多增加1,400億人民幣。

其餘《紮實穩住經濟一攬子政策措施》多為既定政策,舉凡400億人民幣的農業轉移人口市民化獎勵資金、1,547億人民幣的補助資金。特別是,涉及財政補貼、降稅減費與銀行放款的比例低於4成(34.7%),且距離劃定時限(5月31日)僅1個月有餘,江蘇、山東與陝西還未制訂相應方案,顯示財政支出欲振乏力。

貳、中國大陸財政與貨幣政策衝突

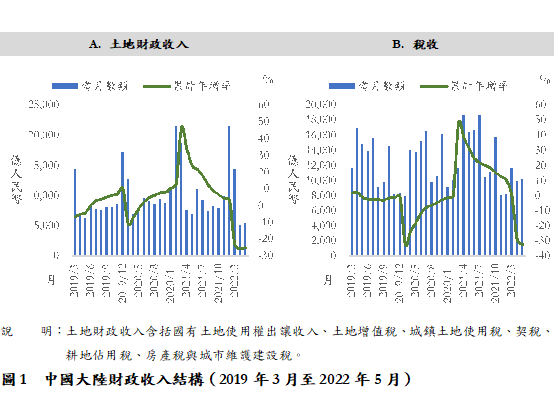

《政府工作報告》規劃2022年全年預算收入233,425億人民幣,故前5個月收入應為97,260億人民幣;惟實際收到86,739億人民幣,較預期短收10,521億人民幣。究其原因,前5個月土地財政收入24,918億人民幣,較上年衰退(年減)24.9%。稅收31,647億人民幣,年減32.3%。換言之,降稅減費疊加土地財政萎縮,造成財政收入大幅萎縮。(見圖1)

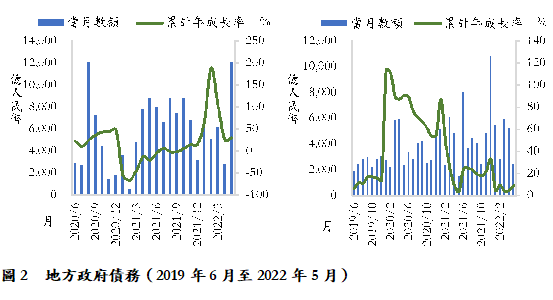

惟中國大陸尚須承擔核酸檢測(PCR)的龐大費用,故2022年前5個月全國財政支出較上年成長(年增)5.9%;收支相抵,財政赤字較上年同期擴大15,221億人民幣。赤字由債券發行填補。如圖2所示,地方政府債與地方政府融資平臺(local government financing vehicles, LGFV)──城市投資建設公司債,分別年增78.1%與9.0%,凸顯政府債務急遽膨脹。

99.9%的地方政府債與城投債,都由中國大陸金融機構承購。但他們可以將這些債券轉銷給人民銀行換取現金。例如:貨幣政策操作工具之一的中期借貸便利(medium-term lending facility, MLF),於2015年5月將抵押品擴大至地方政府債;2018年6月,MLF抵押品再放寬到包含城投債在內的AA級信用債;此相當於量化寬鬆(quantitative easing)。

由此觀之,2022年前5個月,中國大陸地方政府債與城投債合計發行52,023億人民幣。惟人民銀行對其他存款公司債權,由2022年2月的137,638億人民幣,銳減到5月的119,481億人民幣,共減持18,157億人民幣,且連續第3個月縮表,顯示人民銀行不願照單全收金融機構持有的地方債與城投債。

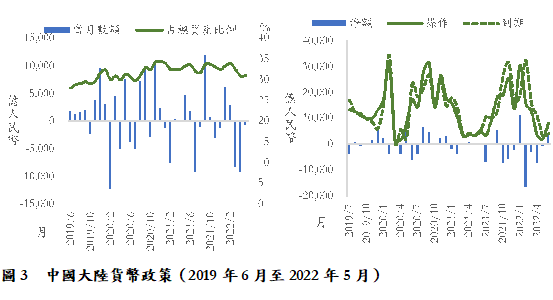

另一個例證是公開市場操作。2022年上半年,中國人民銀行透過逆回購、常備借貸便利(standing lending facility, SLF)、中期借貸便利(medium-term lending facility, MLF)、抵押補充貸款(pledged supplementary lending, PSL)、中央銀行票據互換(central bank bills swap, CBS),以及國庫現金定存投放72,870億人民幣,到期回收85,097億人民幣,淨回收12,227億人民幣,且連續第5個月淨回收貨幣,凸顯貨幣政策的寬鬆程度有限。(見圖3)

參、中國大陸金融機構流動性風險

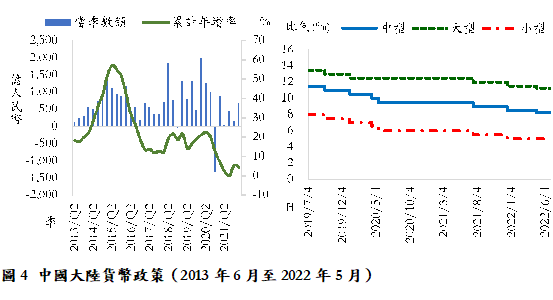

目前中國大陸提振經濟,僅能依靠金融機構放款。例如:人民銀行行長易綱於2022年5月24日明確指示「信貸應放盡放」。銀行保險監督管理委員會更將逾期放款〔不良貸款(non-performing loans, NPL)率〕,由現行的2%拉升到3%,相當於2兆人民幣。惟加權平均存款準備金率距離歷史低位只剩1.2個百分點,大幅限縮後續操作空間,且抑制銀行流動性。(見圖4)

不僅如此,中國人民銀行於2022年4月要求,金融機構須保障城投債融資需求。隨後,國務院再調增政策性銀行8,000億人民幣信貸額度,並發行3,000億人民幣的金融債、5,000億人民幣的國有企業債。特別是,第4季可能加發1兆人民幣的特別國債,或提前撥款2023年1.5兆人民幣的地方政府專項債。上述債券多由金融機構承購,故進一步限縮銀行流動性。

另一方面,中國大陸資本外逃愈趨嚴重,亦擠壓銀行流動性。2022年4月資本外逃估計1,312億美元,為上年同期的9.3倍,且連續26個月呈現資本流出的趨勢。國際金融協會(Institute of International Finance, IIF)亦預估,全年資本外流將從2021年的1,290億美元,倍增到2022年的3,000億美元。

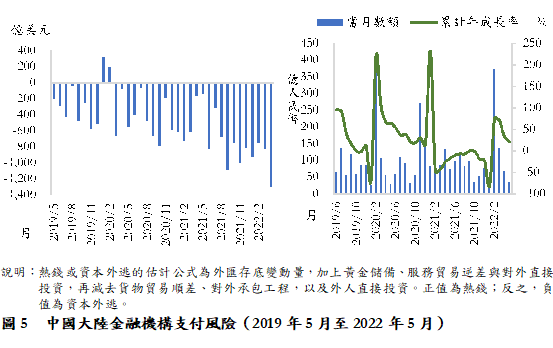

最後,中國大陸房地產開發與房屋貸款,約占人民幣貸款餘額的5成;故房市低迷將加大銀行虧損。如圖5所示,2022年前5個月,計18家中資企業爆發49起債務違約,涉案金額達625億人民幣,年增22.3%;其中尤以房地產業為最,舉凡華夏幸福、福建陽光與新力地產。據此,第1季銀行貸款損失減值準備金餘額暴增10,870億人民幣;此亦壓縮銀行流動性。

在此脈絡下,沉寂1年8個月的擠兌潮再起。今年4月,河南禹州新民生、河南上蔡惠民、柘城黃淮,以及開封新東方等4家村鎮銀行爆出提現困難。隨後擴及安徽黟縣新淮河、固鎮新淮河村鎮銀行,以及遼寧丹東銀行。大型銀行也牽涉其中;6月,中國農業銀行佛山九江分行限制取款額度(每日1,000元人民幣);中國銀行深圳石岩分行也遭擠兌。

中國大陸金融機構流動性風險,短期內恐難止歇。2021年底,316家城市商業銀行、農村商業銀行、農村信用社、農村合作銀行與村鎮銀行落在高風險,並集中於遼寧、甘肅、內蒙古、河南、山西、吉林、黑龍江、山東與廣西。其中,寧夏羅沙湖、河北武強與阜城村鎮銀行自2022年4月起相繼解散,凸顯基層金融治理整頓愈趨加強。

肆、結論

中國大陸封控後的救市政策,應當發揮一定成效。惟財政收入短絀,加上貨幣政策緊縮,刺激效果恐不如預期。因此,在《紮實穩住經濟一攬子政策措施》頒布後,仍有12家法人機構持續下調2022年經濟成長預期。尤其是,當前經濟端賴國有企業支撐,國企投資報酬率則普遍低落;資不抵債的結果恐推升地方政府債務。

此外,中國大陸愈加依賴銀行放款。惟逾期放款率的提升,再加上房地產投資虧損與資本外逃,急遽壓縮流動性,並掀起新一波的擠兌潮。所幸,人民銀行自2019年起相繼創設存款保險基金、永續債與央行票據互換(central bank bills swap, CBS),以及第5家金融資產管理公司(asset management company, AMC)。換言之,擠兌潮應不致於擴大為系統性金融風暴。

最後,中國大陸流動性陷阱(liquidity trap)也值得關注。2022年第2季,傾向更多儲蓄的比例高達58.3%,較上年同期竄升8.9個百分點;消費與投資意願則分別衰退1.3個百分點、7.6個百分點,凸顯民眾貸款意願低落。故金融機構為迎合政府的信貸要求,可能將資金放款給旗下租賃與財務公司,此舉將加劇影子銀行(shadow banking)問題。

延伸閱讀

⏩中國美國商會《2022年中國商業環境調查報告》重點評析/鄭至涵(中經院輔佐研究員)

⏩中國大陸經濟情勢與臺商機遇及挑戰/黃健群(工業總會大陸事務組組長)

相關圖片

河南村鎮儲戶因健康碼變紅無法領錢,憤而上街舉白布條抗議。 圖/翻攝自新浪財經

圖1 中國大陸財政收入結構(2019年3月至2022年5月)

圖2 地方政府債務(2019年6月至2022年5月)

圖3 中國大陸貨幣政策(2019年6月至2022年5月)

圖4 中國大陸貨幣政策(2013年6月至2022年5月)

圖5 中國大陸金融機構支付風險(2019年5月至2022年5月)

附表1 2022年中國大陸經濟成長率預期

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】