中國大陸擴大監管稀土等關鍵礦物 未來全球供應再添變數

- 資料發布日期:112-09-05

- 最後更新日期:112-10-26

文/郭子菱

工研院產科國際所研究員

因應外部風險,主要國家提升關鍵材料自主

美中貿易與科技爭端、COVID-19疫情等國際重大事件發生,導致全球物料短缺、材料價格飆漲以及產業供應中斷;俄烏戰爭爆發後,美、英、歐等西方國家對俄國經濟實施制裁,引發全球貴金屬、小麥、能源等供應運作再次受阻,並導致全球通膨,影響全球經濟成長。各種外部因素持續干擾全球供應體系,如尿素等供應危機恐將常態化,而淨零排放等全球遊戲規則的轉變,亦讓歐、美、日等主要經濟體,基於國家安全、經濟發展與產業國際競爭力等考量,加速檢視供應鏈安全性,特別是核心製造業的材料、零組件、設備在地化採用與強化可信賴同盟國合作等策略之執行,皆成為推動全球供應鏈全面重組的重要動力。

(一) 礦物等關鍵原材料供應存在「脆弱環節」

在各國政府這波供應鏈檢視中,聚焦與國安、經濟發展高度闗聯的關鍵產業,如半導體、電動車等領域,追溯至產品源頭的金屬礦物等原材料,像是電動車電池材料鋰、鈷等。事實上,近年隨著氣候變遷議題重要性提升與各國淨零排放目標訂定,突顯出支持未來經濟脫碳發展並實現減緩氣候變化所需的技術,包括低碳能源生產,零排放運輸(如電動車)等,都需仰賴金屬礦物與稀土才能產製。

根據國際能源署(International Energy Agency,簡稱IEA)研究顯示,電動汽車和風力渦輪機等關鍵清潔能源技術所需的關鍵礦物(如:銅、鋰、鎳、鈷和其它稀土)供應,將在未來幾十年內急劇增加。但這些關鍵材料與一些稀土如釹、鏑之生產、加工高度集中在少數幾個國家,前三大生產國即占全球75 %供應(剛果和中國大陸分別占全球鈷和稀土產量70%和60%)由於稀土的提取精鍊與加工和環境風險相關,過程亦複雜,加以生產和加工國的社會治理、政治穩定度(如俄羅斯、哈薩克、剛果)等影響,將增加供應中斷、貿易限制或其他事態發展而產生的風險。

主要國家對關鍵礦物需求快速增長,使關鍵礦物供應鏈安全性被升級至國家戰略議題;這些國家更為憂慮的是,近年中國大陸透過積極發展關鍵礦物加工技術與中下游應用產業,如電動車、5G通訊等,已從原材料供應商轉變為全球主要消費國。中國大陸考量自身發展需求以及地緣政治因素,或將減少關鍵礦物出口規模。

(二) 歐、美、日、韓視關鍵礦物為戰略資源,並提高自主性

為避免過度依賴如中國大陸等單一國家的關鍵礦物供應,近年歐、美、日、韓等國家陸續提出對關鍵礦物的政策推動與策略作為,包括:回收技術投入、擴大開採、提高庫存以及跨國多元合作等,以期拿回主導權,降低並快速回應外部環境變化造成的中斷風險,茲將各國政策思維與措施重點摘錄如下表1。

表1 主要經濟體對於關鍵礦物自主之政策思維與措施

|

|

美國 |

歐洲 |

日本 |

韓國 |

|

主要政策思維 |

著重國防需求、經濟安全,以及強化製造業競爭力。 |

強化清潔能源領域的產業競爭力。 |

強化產業競爭力。 |

擴大未來全球供應體系地位,成為尖端產業強國。 |

|

投入重點措施 |

維繫科技領導地位;發展金屬礦物分離和加工技術;多樣化和擴大供應;產品替代開發;回收技術。 |

增強產業鏈彈性;資源循環利用,金屬礦物分離加工;替代開發;回收技術;提升自主供應基準。 |

強化安全儲備;海洋礦物開發;金屬礦物替代開發;回收技術。 |

國內、外礦產資源開發;建立再資源化體系;推動勘探開採技術;擴大儲備。 |

|

國際合作重點 |

採取策略聯盟合作,原材料供應多元化;但基調為對抗中國大陸。 |

強化歐盟內部合作;與資源豐富國家進行貿易與投資,實現原材料供應多元化。 |

資助資源豐富的發展中國家進行重要礦產基礎開發能力,建立互惠互利戰略關係。 |

確保核心礦物供應網多元化發展,推動企業進軍海外。 |

|

關鍵礦物清單 |

2023年公布18項能源關鍵材料及50項關鍵礦物清單,範疇延伸至工程材料。 |

2023年公布34 項礦物為關鍵項目,並挑選出戰略原材料。 |

2023年公布公布《保障重要礦產穩定供應行動政策》列舉35 項礦物為關鍵項目。 |

2023年公布33項核心礦物質,其中10項列為戰略核心礦產[1]。 |

資料來源:歐盟委員會、日本經產省、美國白宮/美國聯邦公報、韓國產業通商資源部;整理:工研院產科國際所,2023/08

過去美國曾是全球關鍵礦物生產的領導者,於1960〜1980 年期間,加州的「山隘礦場」(Mountain Pass),滿足全球一半以上的稀土需求。但隨著供應鏈全球化發展,各國在供應分工體系中尋求更大的經濟利益,以及對國內環境保護政策等影響,美國逐漸退出市場,其礦產加工技術主導地位弱化。

美國目前約80% 稀土元素從非國內供應商進口。對美國經濟和國家安全至關重要的 50 種礦產商品中,至少 43 種美國消費量的一半以上依賴進口,其中 14 種商品國內未生產;而美國即便目前可開採出的關鍵礦物,也需先送至中國大陸提煉成化合物和產品後,再回銷美國。因此,美國前任總統川普於2019年,透過《國防生產法》開始重啟國內關鍵礦物供應鏈建置,確保美國稀土供應不會中斷;2022年,拜登政府則是宣布大舉投資國內關鍵礦物和原料生產,確保這些資源安全。受到政府政策推動,美國業界如通用原子能電磁系統公司(GA-EMS)開始在懷俄明州設計、建造和營運稀土分離和加工設施,稀土礦商MP材料(MP Materials)則與美國通用汽車結成戰略合作夥伴,供應通用汽車電動車所需的永磁體。

另外,日本透過對澳洲的稀土企業萊納斯(Lynas)稀土公司進行長期投資,使萊納斯成為國際大型稀土生產企業,以增加日本稀土供應多元性,降低過度依賴中國大陸之風險;韓國制定「核心礦物資源戰略」,除挑選出對國家經濟安全相關的33種核心礦產進行管理外,進一步針對穩定半導體、二次電池等高階、新興技術產業供應鏈需要的10種礦物如鋰、鎳、鈷、錳、石墨等,列入「戰略性核心礦產」名單中,進行管理;核心礦產儲備天數也從目前的54天擴大到100天,透過庫存物資建立,於緊急情況下,在8天內提供企業原材料。

至於歐盟則於2020年啟動歐洲原材料聯盟(ERMA),評估該領域的障礙、機會和投資,確保在稀土礦物價值鍵的戰略自主,並在2022年第3季提出《關鍵原材料法案(Critical Raw Material Act)》後, 2023年3月於歐盟議會正式通過。該法案主要解決歐盟於原材料對中國大陸日益增長的依賴(歐盟97%的鎂來自中國大陸;用於永磁體的重稀土元素僅在中國大陸精煉[2])。歐盟做法包括對具戰略意義之關鍵原材料取得成員國共識,以預測其供應缺口與推動材料創新和替代;創建歐洲原材料機構網絡,以掌握供應風險;建立更具彈性之供應鏈體系,透過專案支持,吸引更多投資,從採礦到精鍊、加工和回收等技術,並期望於2030年達到多項目標,如開採生產至少占歐盟戰略原材料年消耗量10%所需的礦石、礦物或精礦;建立回收能力,並生產至少占戰略原材料年消耗量15%的礦物;確保到 2030 年每種戰略原材料,單一國家供應不超過65%。

中國大陸在全球關鍵材料的角色

(一) 全球稀土主要供應國

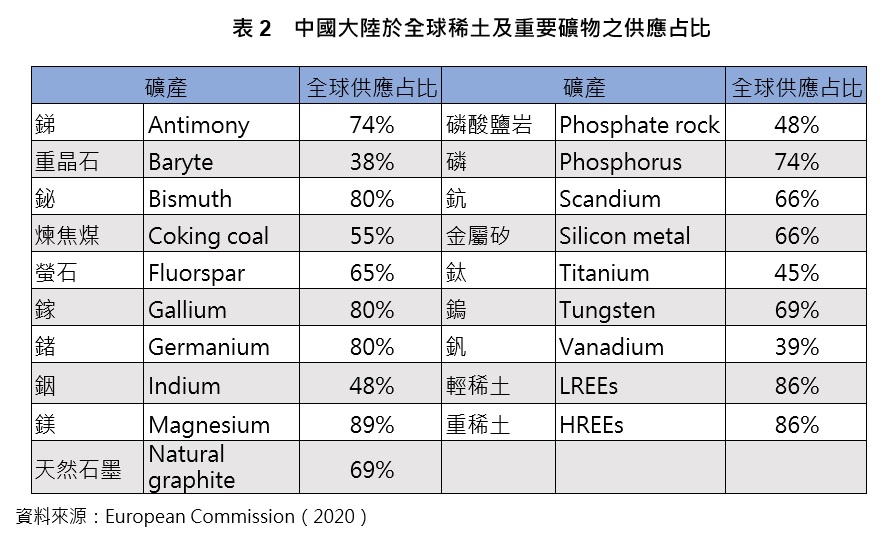

稀土包括 17 種元素,具備優異的磁、光、電性能,可用於玻璃、冶金、陶瓷、石化等傳統產業,與永磁材料、儲氫材料、催化劑、高溫超導等新材料領域,具重要「戰略」意義。中國大陸不僅擁有全球最多稀土儲量(占全球38%[3]),同時也已具備提取這些礦物的加工技術。稀土材料應用關係著中國大陸製造業升級轉型,因此,中國大陸對於相關智財權布局較其他國家廣,也因長期大規模開採與技術投入,產業鏈完整,擁有相對成本優勢。

表2為中國大陸於全球稀土及重要礦物之全球供應占比,從表中可看出中國大陸為全球稀土與重要礦物主要生產地。根據歐盟資料顯示,中國大陸控制全球約80%稀土材料產量,且占歐洲稀土進口90%以上;2022年美國地質調查局數據則顯示,美國自中國大陸進口約80%的稀土。

(二) 政策控管稀土供需並擴大國企規模,影響全球供應鏈

早期中國大陸對稀土以追求經濟效益為主,相關政策不健全,鼓勵廠商投入開採與冶煉分離並大量出口,導致業者長期濫採並低價競爭,不但造成中國大陸境內嚴重的環境污染,更讓供應全球九成以上稀土的中國大陸,在國際市場上無話語權。

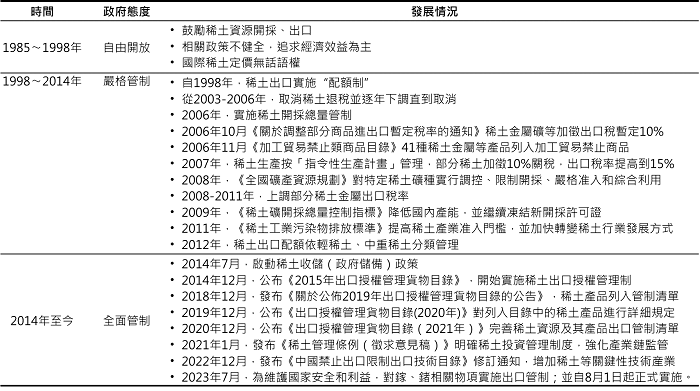

中國大陸於2000年開始出台多項稀土保護政策(如表3所示),進行產業供應鏈整頓,如2006年,實施稀土開採總量管制;2008年全球金融危機導致國際稀土需求銳減,價格大幅下跌,中國大陸政府出手,對稀土產業進行調控,影響市場稀土價格;2010年中日釣魚島主權爭端,中國大陸以「保護資源」和「環境」為由,削減稀土出口配額等,影響全球供應體系運作。

中國大陸政府藉由出口配額制、取消退稅、徵收出口稅、納入國家規劃管理生產等政策作為,保護國內稀土產業發展,不但影響全球供應穩定性,2010年中國大陸中斷對日本稀土出口措施,引起國際爭議,也讓部分進口國開始意識到稀土的「供應風險」。日本為此,透過政策加快推動提升供應自主,除了加強其周邊海域稀土調查與開發外,同時投入大量資源於稀土儲存制度設立、稀土廢棄物品回收與替代材料開發及擴大供給來源等作法,降低對中依賴。而後,中國大陸政府持續整頓並嚴格控管稀土產業,2016年推動稀土礦和冶煉企業整合,形成北方稀土、中國五礦、廈門鎢業等六大稀土集團,試圖強化在國際稀土供應鏈主導性。

表3 中國大陸稀土相關政策規範

資料來源:中國大陸官方資料;整理:工研院產科國際所,2023/08

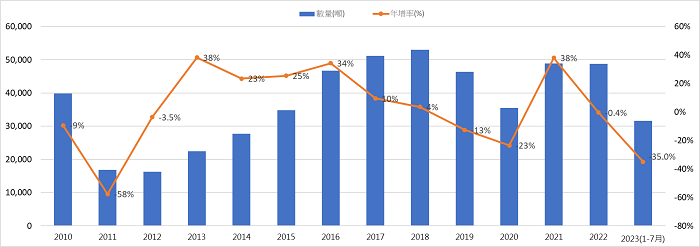

根據大陸海關總署資料,2020年中國大陸稀土出口量3.54萬噸,較2019年4.63萬噸下降23%,為2015年以來最低水準 (如圖1所示) 。大陸工信部於2021年公布《稀土管理條例》徵求公眾意見,實行稀土資源地及產品戰略儲備,即稀土開採、分離的生產總量需要工信部與自然資源部統一控管,並首度明訂對違反規定企業的處罰條例,以強化全產業鏈監管,2021年後,中國大陸稀土出口再次出現下滑。

資料來源:CEIDATA進出口統計資料、香港中國海關統計信息中心、中國國務院,整理:工研院產科國際所,2023/08

圖1 2010-2023年中國大陸稀土出口變化情況

另外,中國大陸政府進一步將「北方稀土集團」、「中國五礦集團」等5家大型稀土企業整併成「中國稀土集團(China Rare Earth Group)」,投入高經濟價值的重稀土發展(航太、國防應用為主),並由國務院國資委直接監管,以擴大中國大陸於全球稀土產業話語權與定價權,預估中國稀土集團將控制全中國大陸 60-70% 稀土產量,並占全球供應量 30-40%[4]。

近年美中貿易與科技戰持續,關鍵礦物供應風險議題再度引發國際高度關注。面對不斷升級的美國制裁,以半導體為例,中國大陸政府除了於今(2023)年4月,對美國晶片製造商美光科技(Micron)展開監管調查,並以維護網路安全為由,下令禁止國內業者採購該公司產品之外,7月又以國安為由,對原物料「鎵」、「鍺」等重要礦物執行出口限制,由於鎵和鍺的市場應用涉及半導體、通信設備和太陽能電池板等重要產業,目前中國大陸掌握這兩種關鍵礦物全球約八成產量,預期影響全球對這兩種礦物供給狀況。

除規範國內開採稀土,並實施出口管控外,有鑑於資源儲量與碳中和達成之目標壓力,中國大陸也轉向尋求海外資源,如鎳、鋰、銅、鈾、鋼鐵及鐵礦砂等,範圍涵蓋南非、南美洲與亞洲地區(如中國大陸為秘魯礦業最大投資國),藉由多方布局天然資源取得管道,穩固其在全球供應鏈位置。根據上海復旦大學綠色金融與發展中心(GFDC)報告,2023年上半年,中國大陸於礦產和金屬業投資額已逾100億美元,預估年度總投資額將超越2018年的170億美元。

(三) 投入稀土提純精煉加工技術,提升供應鏈重要性

中國大陸除了針對稀土訂定相關法規,實施開採數量管制、出口管制等措施,保護產業發展外,也透過與外資進行合資或合作,策略性發展稀土提純精煉的加工能力。根據美國稀土元素顧問公司ThREE Consulting 數據顯示,自 2011 年來,中國大陸於稀土領域的專利數快速增加,截至2018年10月,其申請之相關專利為25,911項,美國9,810項,日本13,920項,歐洲則為7,280項;國際能源署數據則顯示,中國大陸控制著全球87%的稀土精鍊能力,目前中國大陸已占全球精煉稀土元素供應量的 85%[5]。

中國大陸政府對稀土實施保護政策後,開始嚴禁外資單獨進行稀土開採,要求外資須與中資合作,藉以獲取技術升級。如2002年實施《外商投資稀土行業管理暫行規定》,明文禁止外商於內地設立稀土礦山企業,也不允許外商獨資投入稀土冶煉、分離專案(限合資、合作),並鼓勵外商投資稀土深加工、稀土新材料和稀土應用產品[6]。2016年「十三五規劃」中,中國大陸政府公布《稀土行業發展規劃(2016-2020年)》並與《中國製造2025》十大重點領域應用鏈結,加速稀土產業轉型升級,並建構相對完善的稀土相關供應體系,強化在全球稀土市場優勢地位。

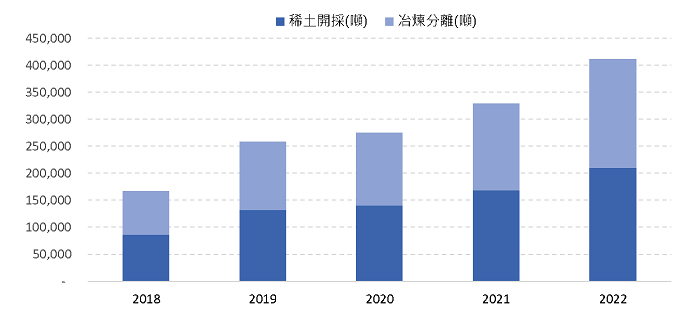

另外,中國大陸政府自2018年起,持續提高稀土全年採礦配額,2022年連續第五年提高稀土全年採礦配額,達到21萬公噸,較前一年增加25%。中國大陸每年公布兩次配額,2023年第一批的採礦配額也較去年同期有所增加。

資料來源:中國工信部;整理:工研院產科國際所,2023/08

圖2:2018-2022年中國大陸稀土採礦與冶煉分離配額

展望未來趨勢:關鍵礦物供應鏈多元發展

隨著中國大陸稀土對經濟影響,並嚴格監控管理,未來全球稀土等關鍵材料之供應恐有變局。主要國家已致力於關鍵礦物供應鏈多元合作或開發稀土加工供應鏈,提升自給能力以擺脫對中國大陸稀土之依賴。西方國家透過強化支持力度,促進本土關鍵礦產與稀土的生產,如澳大利亞、加拿大、歐盟和美國,均制定關鍵礦產行業的政策和扶持計劃,日、韓兩國則透過如回收技術之投入與擴大海外投資合作,扶植國外礦場開採,以確保未來關鍵礦物供應穩定。

電動車、半導體、通訊等重要產業都是稀土之關鍵材料應用範疇,為避免面臨中斷風險,我國業者也可思考強化企業韌性多元發展,評估投入回收再利用技術和業務,如電動汽車及風力發電用之永磁馬達磁鐵等,亦或尋求替代材料之開發,並藉由歐、美、日等國強化稀土關鍵材料研發技術投入之際,尋求跨國合作機會,共同開創市場未來新商機。

[1] “리튬·니켈 등 국가 핵심광물 33종 선정,2023/02/27 ”

[2] “REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCI”,2023/03/16,EUROPEAN COMMISSION.

[3]. USGS. 2020. Mineral Commodity Summaries 2020[R]. Virginia: USGS.

[4] “China’s stranglehold of the rare earths supply chain will last another decade”,Mining Technology,2022/04/26

[5] “U.S. dependence on China's rare earth: Trade war vulnerability”,JUNE 28, 2019,Reuters.

[6] 關于印發《外商投資稀土行業管理暫行規定》的通知,國家發展計劃委員會,2002/08,

相關圖片

稀土元素又稱稀土金屬,已廣泛應用於電子、石油化工、冶金、機械、能源、輕工、環境保護、農業等領域。 圖/維基百科

表2 中國大陸於全球稀土及重要礦物之供應占比

表3 中國大陸稀土相關政策規範

圖1 2010-2023年中國大陸稀土出口變化情況

圖2:2018-2022年中國大陸稀土採礦與冶煉分離配額

熱門推薦

【兩岸經貿講座】台南場順延至 7/7(二)14:00-16:00舉行📣【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

當空運產業面臨人力結構轉變:AI如何成為台灣航空物流的第二勞動力【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

CFC時代臺商合規新佈局:跨境財富傳承的挑戰與資產保全【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】