從中國大陸《稀土管理條例》規範意涵看國際供應鏈合作新局

- 資料發布日期:113-11-12

- 最後更新日期:113-11-19

文/鐘雲曦

中華經濟研究院WTO及RTA中心副分析師

一、中國大陸稀土產業之競爭優勢

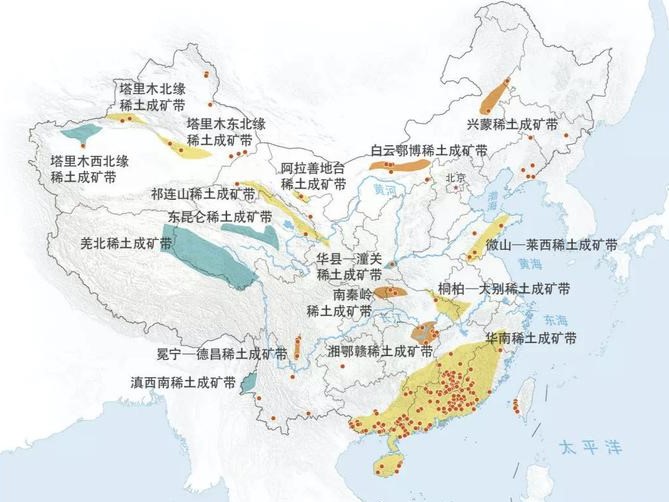

(一)礦產豐富

美國地質調查局(U.S. Geological Survey, USGS)[1]資料顯示,2023年全球稀土儲藏量共1.1億公噸,生產35萬公噸,較上一年增產5萬公噸,主要是來自中國大陸和緬甸。中國大陸為稀土儲藏和生產大國,分別占全球總量的40.00%和68.57%,而美國的儲藏量和生產量僅分別占全球的1.64%和12.29%。除此之外,越南、巴西、俄羅斯、印度的稀土儲藏量也具有潛力,但開採量不大;緬甸和澳洲的生產量目前相對較多,但大多出口到中國大陸。

(二)產業鏈完整

中國大陸稀土產業涵蓋上游至下游之全產業鏈,從採礦、精礦、精煉分離、氧化物和稀土金屬生產、製成合金,到永久磁鐵等功能材料以及應用,是全球唯一能提供全部17種稀土金屬[2]的國家。全球稀土產量約三分之二都來自中國大陸,中國大陸的稀土礦加工能力占全球的85%,在永久磁鐵的製造產能也超過全球90%。與其他國家相較,美國和澳洲雖可開採稀土,但無法進行大規模加工;馬來西亞雖可加工礦石,但不生產磁鐵;日本雖可生產磁鐵,卻沒有稀土礦。[3]

(三)行業整合

2012年8月和10月,在中國工業和信息化部批准下,北方內蒙古包頭獲封為「稀土之都」,南方江西省贛州市正式命名為「稀土王國」,確立中國大陸稀土産業的「一南一北」基本格局。[4]其後,工業和信息化部在2014年授權6家企業(包頭鋼鐵集團有限公司、中國五礦集團有限公司、中國鋁業集團有限公司、廣東省稀土產業集團有限公司、贛州稀土集團有限公司和廈門鎢業股份有限公司)整併重組稀土礦山企業及冶煉分離企業,建立大型稀土企業集團。[5]

包鋼集團先在2015年整合內蒙古部分稀土企業後,更名為「中國北方稀土(集團)高科技股份有限公司」,「中國稀土集團有限公司」也於2021年底在江西省成立,啟動南方整合。中國大陸長期以來透過整合的系統,處理開採、精煉加工等整個生產過程,已建立全球壟斷地位,並具有成本優勢,外國競爭者難以與中國大陸的綜合大規模生產系統競爭。

二、中國大陸《稀土管理條例》規範強化之政策措施

稀土是高科技和軍事產品的關鍵原料,攸關數位和清潔能源等新興技術發展,隨著美中貿易戰升級到科技戰,其戰略地位與日俱增。為因應美國在關稅戰火暫歇後,轉而加強對中國大陸科技出口管制與制裁,特別是半導體,中國大陸產業界和專家均敦促政府「強化稀土產品出口管制」 和「建立稀土出口全流程追溯和審查機制」。[6]

對此,中國大陸於2020年12月起先施行《出口管制法》,並在2021年1月15日發布《稀土管理條例》草案,而後於今(2024)年4月26日經國務院通過、6月29日公布正式文本、自10月1日起施行。《稀土管理條例》全文共32條規定,包含總體思路、管理職責、高品質發展規定、全產業鏈監管體系、監督管理措施和法律責任,主要是透過專法整合稀土開採、冶煉分離、金屬冶煉、綜合利用、產品流通、進出口等活動之規範,對產業進行統一管理。為保持競爭優勢和戰略地位,其強化之政策措施如下:

(一)按需供给、有序分配

中國大陸稀土資源經過多年密集開發, 儲藏量由2013年的5,500萬噸降至目前的4,400萬噸,有感於「手中有礦、心中不慌」,[7]中國大陸稀土行業也大量從海外進口稀土原礦和加工產品。因此,中國大陸在稀土供應上會優先滿足國內市場需求,尤其是支持下游材料和終端應用。亦即在按需供給、有序分配之原則下,會根據下游需求對稀土集團分配開採冶煉指標。

當前下游產品中,釹鐵硼磁鐵(NdFeB magnet)是具有高性能之永久磁鐵,廣泛應用於工業產品中,氧化鐠釹為其重要原料,預估將在2025年開始供不應求,中國大陸目前供應全球氧化鐠釹約8成的產量,而新能源汽車是最大的需求來源。[8](參表1)

表1 全球氧化鐠釹供需情形

|

項目 |

2022年 |

2023年 |

2024年預估 |

2025年預估 |

|

新能源汽車 |

36.00% |

38.67% |

41.52% |

43.22% |

|

工業機器人 |

7.96% |

9.83% |

9.94% |

10.06% |

|

變頻空調 |

8.48% |

7.84% |

8.31% |

9.08% |

|

風力發電 |

8.53% |

8.41% |

8.11% |

7.84% |

|

節能電梯 |

6.93% |

6.87% |

6.57% |

6.53% |

|

消費電子產品 |

2.40% |

2.23% |

2.20% |

2.17% |

|

其他 |

29.70% |

26.15% |

23.34% |

21.09% |

|

全球氧化鐠釹需求(公噸) |

78,967.23 |

85,217.78 |

91,656.22 |

98,380.57 |

|

中國大陸產量 |

84.64% |

83.58% |

79.98% |

76.61% |

|

其他國家產量 |

15.36% |

16.42% |

20.02% |

23.39% |

|

全球氧化鐠釹供應(公噸) |

83,723.28 |

86,142.86 |

91,825.71 |

98,258.14 |

資料來源:東莞證券

(二)稀土出口全流程追溯

中國商務部於2023年11月宣布將稀土(包括化合物和合金)納入《實行出口報告的能源資源産品目錄》,要求出口商必須報告出口稀土的種類以及目的地,並將持續到2025年10月底。[9]目前出口商必須提供稀土產品在西方供應鏈中使用情況的追溯資訊,此舉將讓中國大陸政府在決定哪些國家或海外公司可以獲得稀土產品上擁有更大權力。

(三)總體安全觀

中國大陸對於安全的詮釋係建立在習近平於2014年提出的「總體國家安全觀」上,所有問題都將與國家安全掛勾,[10]故稀土行業活動往後將會「泛國家安全化」[11]。例如,中國國家安全部已開始防範關於稀土的資訊流通,其於今年9月宣判2名稀土行業管理人員因向外國人洩漏訊息,以非法提供國家秘密罪罪名,判有期徒刑11年。[12]

(四)高品質發展

中國大陸在高端稀土永久磁鐵的產量和品質仍與歐美國家間有段差距。中國工程院在提出之稀土功能材料發展戰略中,預期稀土材料在2035年達到國際先進水準,實現完全自給,同時,自主制定的標準在國際標準中達到30%以上,並擁有制定高端材料標準之話語權。[13]

此外,隨著中國大陸在2021年9月申請加入《跨太平洋夥伴全面進步協定》(Comprehensive and Progressive Agreement for Trans-Pacific Partnership, CPTPP)後,其亦須提升環境和勞動條件,例如,《礦產資源法》目前正在進行修訂,預計新增「礦區生態修復」章。[14]

三、國際供應鏈之挑戰與對策

2010年發生釣魚島主權紛爭後,中國大陸一度中斷對日本的稀土出口,當年中國大陸的出口配額大減40%後,導致稀土價格大幅飆升,迫使美國重新開發新的稀土礦,日本及其他國家也開始回收稀土。[15]此次供應危機令稀土進口大國開始意識到依賴中國大陸供應的脆弱性,其會用稀土作為地緣政治武器,稀土供應來源多元化絶對有其必要性。[16]

尤有甚者,中國商務部和中國科學技術部於2023年12月在《中國禁止出口限制出口技術目錄》中禁止出口「稀土的提煉、加工、利用技術」,主要涉及稀土萃取分離工藝技術;稀土金屬及合金材料的生產技術;釤鈷、釹鐵硼、鈰磁體製備技術和稀土硼酸氧鈣製備技術。此舉意在拖延西方軍工產業發展,顯示產業鏈上任何環節均不可再持續依賴中國大陸。[17]

從稀土產業鏈之關鍵環節來看,中國大陸以外的國家僅各自擁有局部生產能力,[18]因此,國際上目前正在透過各種夥伴關係或聯盟,打造「去中化」之稀土產業鏈,包括澳英美三方安全夥伴(AUKUS)、美日澳印四方安全對話(Quadrilateral Security Dialogue)、五眼聯盟(Five Eyes Alliance)、礦物安全夥伴關係(Minerals Security Partnership, MSP)、礦物安全夥伴關係論壇(MSP Forum)、印太經濟繁榮架構(Indo-Pacific Economic. Framework, IPEF)、永續關鍵礦產聯盟(Sustainable Critical Mineral Alliance)、強化韌性與包容性供應鏈夥伴關係(Partnership for Resilient and Inclusive Supply-chain Enhancement)等機制。

雙邊方面,以歐美為例,歐盟建立關鍵原物料戰略夥伴關係(Critical Raw Materials Strategic Partnerships)和關鍵原物料供應鏈合作行政安排(Administrative Arrangement on Cooperation in Critical Raw Materials Supply Chains)、美國簽署關鍵礦物協定(Critical Minerals Agreement)等,以期打造自主的「從礦山到永久磁鐵」(Mine to Magnet)之完整供應鏈。

美國特重軍工產業,強調國際資訊共享以及關鍵礦物和技術合作,尤其稀土加工是美國最弱的環節,美國國防部正在優先提供資助,包括加州稀土礦商MP Materials、德州回收稀土新創公司Noveon Magnetics,以及澳洲萊納斯(Lynas)稀土公司等。[19]歐盟重視綠色價值鏈,特別關注永續生產和城市礦山等政策,例如,SUPREEMO 科研計畫結合格陵蘭和挪威的合作夥伴,探索潛在的歐洲稀土資源,並以負責任的方式開發永續、具有成本競爭力的加工、精煉和稀土永久磁鐵生產技術。[20]

四、結論

1975年至1990年間,歐美日等地原先也有稀土加工廠,然隨著環保和勞動意識逐漸抬頭,開始將加工設施和技術轉移到中國大陸,這些轉變均奠定中國大陸全產業鏈之發展基礎。如今隨著國際供應鏈覺醒,已加速走向「去中化」與「永續化」路線,以期扭轉長期由中國大陸主導稀土產業的局勢。

國際上對於其他國家能否扭轉中國大陸主導地位,看法兩極。有認為西方的稀土產業鏈面臨技術和人才斷層,想恢復榮景非一蹴可幾。另有認為,美國並不缺稀土礦,其不但有大量的戰略儲備,也已開始恢復開採,同時,中國大陸對稀土施行出口管制將會影響其國內業者,並未形成真正有效的威脅。[21]

然自美中貿易戰持續延燒到科技戰後,國際供應鏈逐漸明確劃分為「中國」與「非中國」兩條路線,稀土供應鏈顯然也隨之轉變。近年以中國大陸和俄羅斯為首的金磚國家(BRICS)不斷加強對關鍵礦物的關注與投資,[22]尤以中資支持印尼鎳礦加工出口之成功案例,深受東南亞國家青睞。

隨著IPEF中的馬來西亞、印尼、越南、泰國未參與由歐美國家主導的MSP及其論壇,選擇投入金磚國家環抱,並已在今年10月成為金磚國家官方夥伴國(Official BRICS Partner Countries),[23]兩大陣營之後續發展值得關注。馬、越均在稀土供應鏈上扮演重要角色,歐美陣營接下來將需要釋放更多誘因吸引此等國家進行合作,以維持戰略平衡。

[2] 稀土由17種元素組成,包括鈧(Sc)、釔(Y)和15種鑭系元素,即鑭(La)、鈰(Ce)、鐠(Pr)、釹(Nd)、钷(Pm)、釤(Sm)、銪(Eu)、釓(Gd)、鋱(Tb)、鏑(Dy)、鈥(Ho)、鉺(Er)、銩(Tm)、鐿(Yb)、镥(Lu),其中,原子序57-64為輕稀土元素(LREE - La、Ce、Pr、Nd、Sm、Eu、Gd)、原子序65-71為重稀土元素(HREE -、Tb、Dy、Ho、Er、Tm、Yb、Lu、Y)。請參閱Virginia Department of Energy, Rare Earth Elements。

[3] The Wall Street Journal, Dec. 15, 2023, The Road to China-Free Supply Chains Is Long. Warning: Legless Lizards Ahead.

[4] 中國經濟週刊,2012年12月11日,稀土王國贛州的千億産業夢:將建大型企業集團。

[5] BBC,2014年1月9日,中國將進一步整頓稀土行業推進兼併。

[6] BBC,2019年6月18日,中美貿易戰:中國的稀土戰略和「稀土牌」的正反兩面。

[7] 中國評論新聞網,2023年11月10日,推動重要能源和礦產資源增儲上產。

[8] 東莞證券,2024年2月28日,2024年稀土行業供需格局展望。

[9] Nikkei Asia, Nov. 7, 2023, https://asia.nikkei.com/Spotlight/Supply-Chain/China-tightens-rare-earth-export-curbs-amid-tension-with-U.S

[10] 陳筠,2023年5月11日,國家安全無限上綱?中國為何到處出擊並過度反應?

[11] 曹詩權,2022年08月5日,堅持總體國家安全觀(思想縱橫)。

[12] Keith Bradsher,2024年10月28日,中國進一步收緊對稀土開採、冶煉和出口限制,紐約時報中文網。

[13] 朱明剛等合著,2020年,稀土功能材料2035發展戰略研究,《中國工程科學》,第22卷,第5期。

[14] 環境資訊中心,2024年7月22日,中國《礦產資源法》修訂首次納入修復生態,但被指仍有缺口。

[15] BBC,2015年1月5日,受世貿敗訴影響,中國取消稀土政策。

[16] BBC,2021年3月1日,中國稀土戰略:「加工技術比稀土原料本身更重要」。

[17] DW,2023年12月22日,中國限出口稀土加工技術,加大西方脫鉤難度。

[18] 吳一丁等合著,2023年,稀土產業鏈全球格局現狀、趨勢預判及應對戰略研究,《中國科學院院刊》,第38卷,第2期。

[19] Bureau of Industry and Security, Sep. 21, 2022, FACT SHEET: Biden-Harris Administration Announces Further Actions to Secure Rare Earth Element Supply Chain.

[20] SUPREEMO, https://www.supreemo-project.eu/

[21] 陳筠,2023年4月12日,稀土戰2.0版,分析人士:中共意在拖延西方軍工產業並壯大自己。

[22] 俄羅斯衛星通訊社,2024年7月22日,俄礦產開發署:俄羅斯對金磚國家同事在勘探關鍵礦物礦床方面的經驗感興趣。

[23] rfa, Oct. 28, 2024, Four Southeast Asian nations become BRICS partners.

熱門推薦

國發基金主題式百億添新軍 管理會通過「投資臺灣生醫產業實施方案」【焦點新訊】

蘇嘉全:感謝台商攜手海基會守護國人 持續協助台商轉型升級再創商機【最新活動】

全球無人機產業發展趨勢與台灣布局──移地邏輯下的軍民共用生態系【精選文章】

臺灣第一支身障棒球隊 揮出不放棄的精神【深度專訪】

從減碳到碳權:企業自願減量專案申請與實務解析【兩岸經貿講座輯要】

2026大陸新仲裁法施行後的爭議解決新格局:臺商的機遇與挑戰【臺商財經法律顧問專欄】